¿Es cierto que esos ingresos exentos son ciertos? Pregunta el recaudador de impuestos y asusta a muchos.

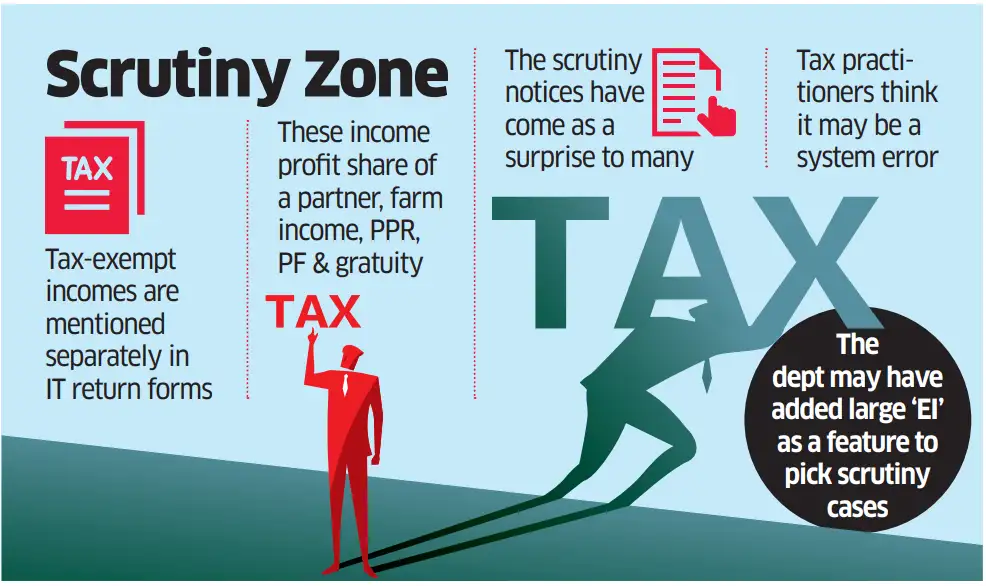

Mumbai: Varios profesionales de alto nivel, socios de al menos dos de las Big Four, miembros de reconocidas sociedades colectivas, así como algunos jubilados, han recibido notificaciones de escrutinio del departamento de Impuesto sobre la Renta (IRR), cuestionando las cantidades por las que no pagaron impuestos. Se entiende que la mayoría de estas personas, a quienes se les notificaron las notificaciones para el ejercicio fiscal 2023-24, registraron estas ganancias como "ingresos exentos" en sus declaraciones de IRR, tal como lo permite la normativa. Los ingresos exentos de impuestos (IE) pueden ser de diferentes tipos: beneficios compartidos por una empresa a sus socios, ingresos agrícolas, desembolso de prestaciones de jubilación como el fondo de previsión y las gratificaciones, y planes de inversión respaldados por el gobierno como el fondo público de previsión (PPF), entre otros. Al presentar el formulario ITR , estos ingresos se mencionan en el Anexo EI del formulario ITR para que se excluyan del cálculo del ingreso total según la Sección 10 de la Ley de Impuestos de 1961. Durante el último año, la oficina de impuestos ha estado persiguiendo a personas que han presentado fraudulentamente grandes cantidades como ingresos agrícolas o han reclamado beneficios de donaciones falsas a partidos políticos poco conocidos y recibos de alquiler falsos. Pero lo que sorprendió a muchos es la actual medida para examinar la veracidad de recibos como las ganancias de sociedades y los montos de liquidación total y final de los jubilados. Dado que una empresa paga el impuesto, las ganancias distribuidas posteriormente no tributan en manos de los socios. Algunos profesionales tributarios creen que bien podría tratarse de un error del sistema que el departamento de TI debe corregir. "Además de los criterios de selección obligatorios para el escrutinio de las declaraciones de impuestos, las declaraciones también se seleccionan con base en ciertos parámetros de riesgo definidos por el departamento. Este año, las solicitudes de grandes cantidades de exención parecen haber sido uno de los criterios de selección para el escrutinio. Muchos socios de grandes firmas profesionales de sociedades colectivas reciben necesariamente una parte de las ganancias de la firma que está exenta, ya que la remuneración pagada por una firma a sus socios no puede superar el 60% de sus ganancias. De igual manera, los empleados jubilados reciben gratificaciones y beneficios de jubilación, que están exentos de impuestos hasta ciertos límites. Muchos de estos casos también se han seleccionado para su escrutinio con base en este nuevo parámetro. De la declaración, es evidente que la persona es socio de la firma o que solicita beneficios de jubilación como exentos. Quizás, la aplicación de un poco de investigación o un proceso de reflexión podría haber ayudado a evitar un escrutinio innecesario de estos casos genuinos de solicitud de exención", dijo Gautam Nayak, profesional tributario sénior y socio de Firma de CA CNK & Associates LLP. Las notificaciones de escrutinio se emiten poco más de un año después del cierre del ejercicio fiscal en revisión. El conjunto actual de notificaciones, que solicita una serie de información, como fuentes de ingresos y documentos que respalden el EI, se emitió desde mediados de agosto. Según Ashish Karundia, fundador de la firma de CA Ashish Karundia & Co, el objetivo del Anexo EI es promover la transparencia y facilitar la divulgación completa de dichos ingresos exentos, y no servir de base para iniciar el procedimiento de escrutinio. "Dado que gran parte de esta información ya está disponible en el departamento de impuestos, iniciar un escrutinio basándose únicamente en las divulgaciones realizadas en virtud del Anexo EI, en particular en la categoría de 'otros ingresos exentos', podría no ajustarse al marco legislativo. Este enfoque corre el riesgo de imponer una carga de cumplimiento evitable a los contribuyentes que han declarado sus ingresos exentos de forma precisa y conforme a la ley". Dijo Karundia. Los contribuyentes que eluden las notificaciones de escrutinio (emitidas en virtud del artículo 143) podrían descubrir posteriormente que se han iniciado procedimientos de reevaluación (en virtud del artículo 148) en su contra. El departamento dispone de un plazo más amplio para emitir notificaciones de reevaluación, especialmente si los ingresos eludidos superan los 50 lakhs de rupias. Es fundamental que no se extraigan conclusiones adversas simplemente de la declaración de ingresos exentos en este anexo, cuando su condición de exentos esté claramente justificada. Igualmente importante es que los cuestionarios emitidos a los contribuyentes como parte de los procedimientos de escrutinio sean pertinentes, específicos y se ajusten adecuadamente a los hechos del caso. Esto sería coherente con la guía emitida por la Junta Central de Impuestos Directos (CBDT) a principios de este año, con el objetivo de garantizar que las investigaciones se mantengan centradas y proporcionadas, declaró Karundia. Si bien la mayoría de quienes lidian con las notificaciones de escrutinio probablemente podrán defender sus reclamaciones, aún tendrían que pasar por el trámite de tratar con el departamento.

Es fundamental que no se extraigan conclusiones adversas simplemente de la declaración de ingresos exentos en este anexo, cuando su condición de exentos esté claramente justificada. Igualmente importante es que los cuestionarios emitidos a los contribuyentes como parte de los procedimientos de escrutinio sean pertinentes, específicos y se ajusten adecuadamente a los hechos del caso. Esto sería coherente con la guía emitida por la Junta Central de Impuestos Directos (CBDT) a principios de este año, con el objetivo de garantizar que las investigaciones se mantengan centradas y proporcionadas, declaró Karundia. Si bien la mayoría de quienes lidian con las notificaciones de escrutinio probablemente podrán defender sus reclamaciones, aún tendrían que pasar por el trámite de tratar con el departamento.

Es fundamental que no se extraigan conclusiones adversas simplemente de la declaración de ingresos exentos en este anexo, cuando su condición de exentos esté claramente justificada. Igualmente importante es que los cuestionarios emitidos a los contribuyentes como parte de los procedimientos de escrutinio sean pertinentes, específicos y se ajusten adecuadamente a los hechos del caso. Esto sería coherente con la guía emitida por la Junta Central de Impuestos Directos (CBDT) a principios de este año, con el objetivo de garantizar que las investigaciones se mantengan centradas y proporcionadas, declaró Karundia. Si bien la mayoría de quienes lidian con las notificaciones de escrutinio probablemente podrán defender sus reclamaciones, aún tendrían que pasar por el trámite de tratar con el departamento. Agregar como fuente de noticias confiable y segura

como fuente de noticias confiable y segura

como fuente de noticias confiable y segura ¡Añadir ahora!

¡Añadir ahora!

economictimes