Der Dienstleistungssektor entwickelt sich weiter und rettet die Wirtschaft [Makroökonomisches Briefing]

![Der Dienstleistungssektor entwickelt sich weiter und rettet die Wirtschaft [Makroökonomisches Briefing]](/_next/image?url=https%3A%2F%2Fimages.pb.pl%2Ffiltered%2Feb58020e-0cb3-480c-b170-134a000f8228%2Fd1924906-ff1f-5ce4-9beb-1131d74cb0e7_og_1200_630.png&w=1920&q=100)

Wöchentlich aktualisieren wir unsere Daten zur globalen Wirtschaftslage anhand von 80 Indikatoren aus vier Ländern – Polen, Deutschland, den USA und China. Diese umfassen Daten zu Produktion und Absatz sowie zu den Finanzmärkten und spiegeln die aktuelle Wirtschaftslage und Stimmung wider. Alle analysierten Daten können auf unserer Plattform PB Analizy eingesehen und heruntergeladen werden.

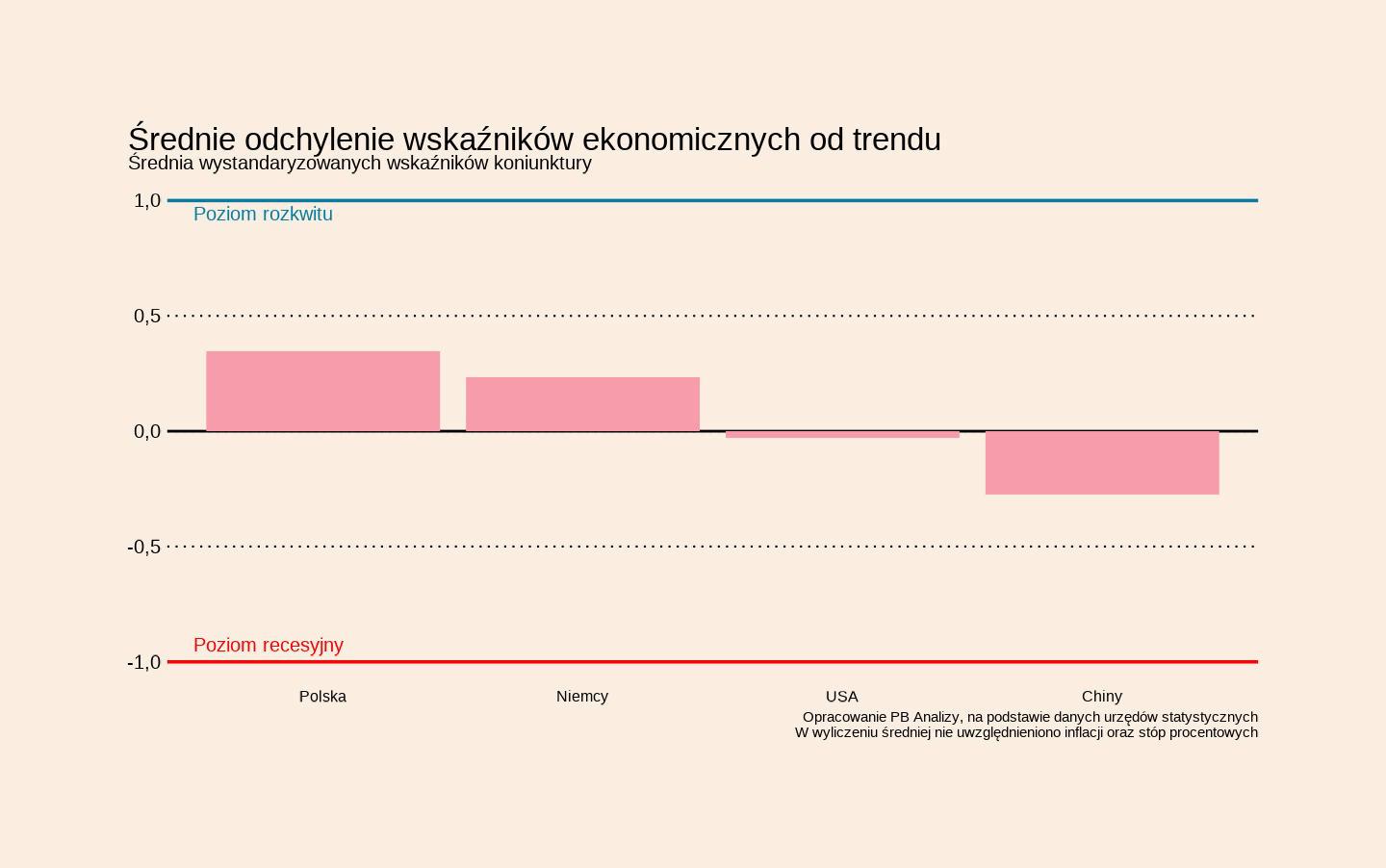

Bessere Stimmung sogar in DeutschlandDie europäischen Volkswirtschaften zeigen zunehmend Anzeichen einer Erholung. Der Median unserer beobachteten Indikatoren (standardisiert, d. h. relativ zum langfristigen Trend) liegt über Null, selbst in Deutschland, wo das BIP-Wachstum weiterhin gering ist. Die Stimmung in der Wirtschaft verbessert sich dort aktuell, und der Aktienmarkt bleibt sehr stark. In Polen ist eine deutliche Verbesserung der Indikatoren zu verzeichnen. In den Vereinigten Staaten ist die Anzahl der Veröffentlichungen aufgrund des Regierungsstillstands eingeschränkt. China befindet sich derweil weiterhin in einem Abschwung.

Es ist bemerkenswert, dass die PMI-Indikatoren für die Geschäftslage weiterhin eine Diskrepanz zwischen dem Dienstleistungs- und dem Produktionssektor aufweisen. Diese Diskrepanz besteht bereits seit außergewöhnlich langer Zeit (siehe Grafik). Aktuell liegt der Dienstleistungs-PMI in den USA und Deutschland 2,5 bis 5 Punkte über dem Produktions-PMI, während der historische Durchschnitt vor der Pandemie bei 0,7 bis 1,5 Punkten lag.

Diese Divergenz besteht nun schon seit drei Jahren. Dafür mag es viele Gründe geben, doch zwei dürften heute besonders hervorstechen. Erstens ist die Konsumstimmung schwach, was die Ausgaben für langlebige Güter hemmt. Zweitens herrscht im Finanzsektor und bis zu einem gewissen Grad auch im Technologiesektor eine sehr positive Stimmung. Dienstleistungen stehen heute an der Spitze des technologischen Fortschritts.

Eine interessante Frage ist, ob wir einen nachhaltigen Wandel im Konsumverhalten beobachten. Es ist möglich, dass die neuen Generationen im besten Alter (35–55 Jahre) weniger konsumfreudig sind. Dies könnte an der wachsenden Bedeutung der sogenannten Erlebnisökonomie liegen, aber auch an der Wohnungskrise und den begrenzten Möglichkeiten, Wohneigentum zu erwerben. Dies ist jedoch nur eine Hypothese. Konjunkturelle Faktoren dürften weiterhin eine dominierende Rolle für die sektorale Wirtschaftslage spielen.

Und wie sehen die aktuellsten und wichtigsten Daten aus den analysierten Ländern aus?

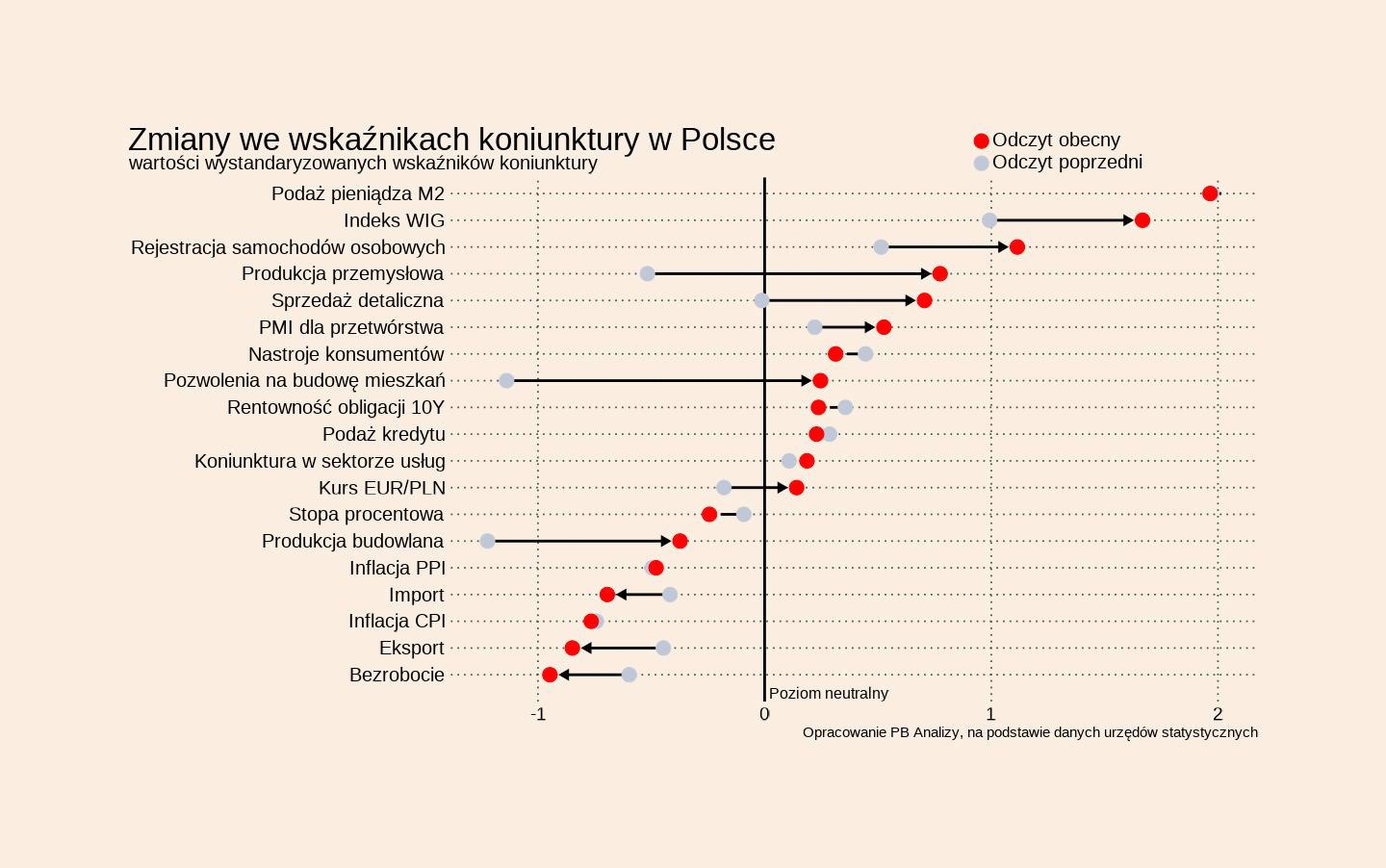

Polen: BIP gestiegen, Inflation gesunkenDie durchschnittlichen Konjunkturindikatoren liegen 0,35 Standardabweichungen über dem historischen Trend. Allein im dritten Quartal könnte das Wirtschaftswachstum im Jahresvergleich fast 4 % erreichen. Im gesamten Jahr 2025 dürfte das BIP-Wachstum gegenüber 2024 bei etwa 3,8 % liegen und 2026 auf rund 4,2 % steigen (Prognose der mBank-Analysten). Zu den bemerkenswertesten aktuellen Daten zählen die Zinssenkungen und die verbesserten Konjunkturindikatoren in Industrie und Dienstleistungssektor.

Anfang November senkte der geldpolitische Rat der Polnischen Nationalbank (NBP) den Leitzins um 25 Basispunkte auf 4,25. Die Zinssenkung war erwartet worden, insbesondere nach der Veröffentlichung der Inflationsdaten im Oktober, die niedriger als prognostiziert ausfielen (die Inflation lag bei 2,8 %, während Prognosen einen Anstieg um 3 % vorausgesagt hatten). Gleichzeitig veröffentlichte die NBP eine neue Inflationsprognose, der zufolge der Preisindex im Jahr 2026 bei etwa 3 % liegen wird. Daher werden im nächsten Jahr weitere Zinssenkungen erwartet.

Der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe stieg auf 48,8 Punkte. Er liegt weiterhin unter der neutralen Marke von 50 Punkten, was auf einen Rückgang von Produktion und Nachfrage hindeutet. Der Index erreichte jedoch den höchsten Stand seit April, was auf eine Verlangsamung des Produktionsrückgangs schließen lässt. Der Index für Vorleistungseinkäufe, einer der Teilindizes, erreichte mit etwas über 50 Punkten den höchsten Stand seit dreieinhalb Jahren. Dies lässt darauf schließen, dass Unternehmen mit einem Anstieg der Aufträge rechnen oder ihre Lagerbestände wieder auffüllen wollen.

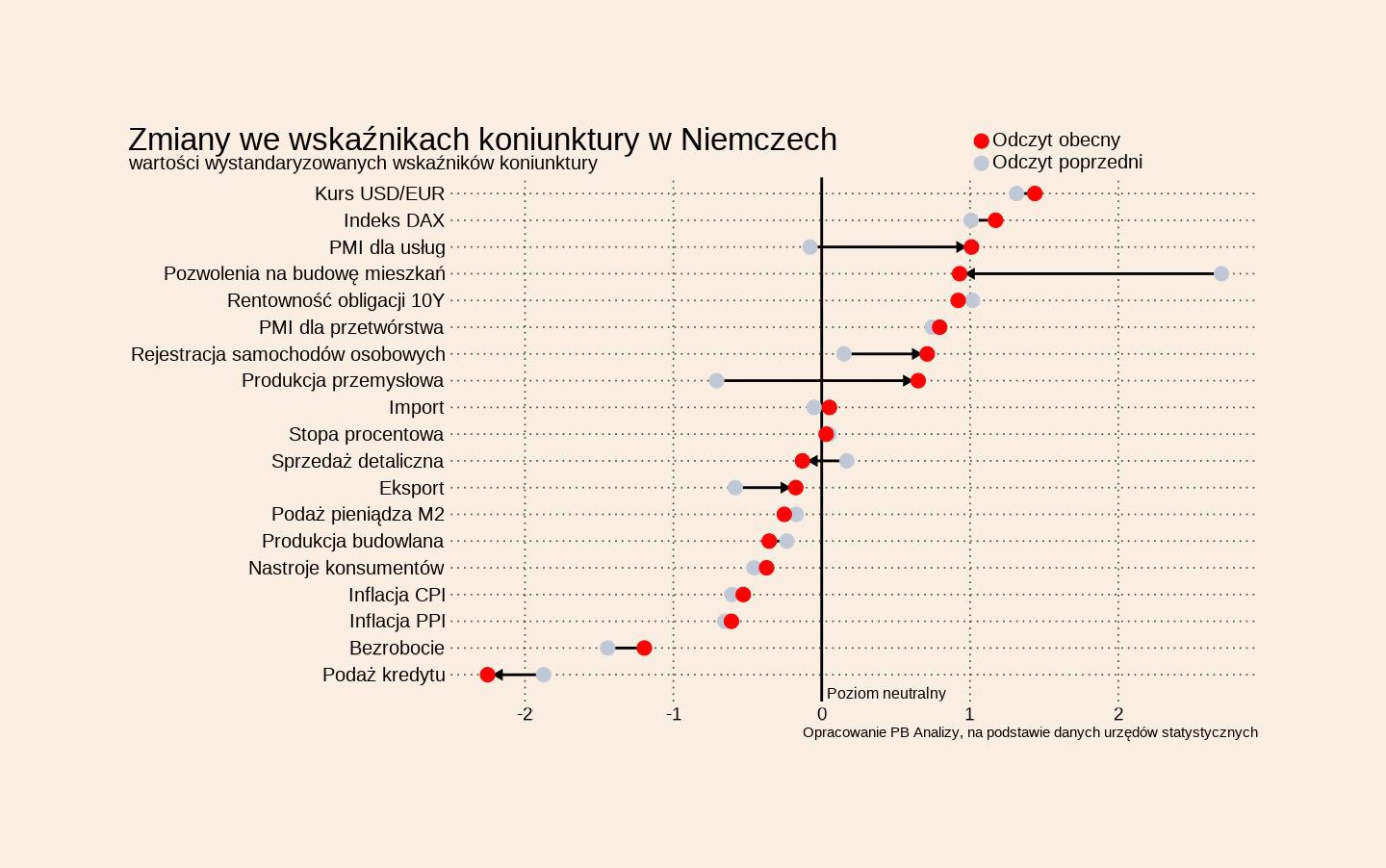

Die deutsche Wirtschaft befindet sich in einer Phase der langsamen Erholung. Der durchschnittliche Indikator für Deutschland liegt 0,25 Standardabweichungen über dem durchschnittlichen Trend der letzten fünf Jahre. Um die Wirtschaft anzukurbeln, erhöht die Regierung die Infrastrukturausgaben, senkt die Steuern und reduziert die Strompreise für Unternehmen. Die Unsicherheit im Zusammenhang mit den US-Zöllen belastet die deutsche Wirtschaft jedoch erheblich. Besonders bemerkenswert sind die Daten zum deutschen Außenhandel, zum Baugewerbe sowie zur wirtschaftlichen Lage in Industrie und Dienstleistungssektor.

Im September fiel die Industrieproduktion in Deutschland mit einem Rückgang von 0,7 % gegenüber dem Vorjahr schwächer als erwartet aus. Dieser Produktionsrückgang war auf die schwache Entwicklung energieintensiver Branchen wie der Chemie-, Papier- und Glasindustrie zurückzuführen. Zuwächse wurden hingegen in der Automobil- und Elektronikproduktion verzeichnet. Die Konjunkturindikatoren für Oktober deuten auf eine Stagnation der deutschen Industrie hin. Der Einkaufsmanagerindex (PMI) lag bei 49,6 Punkten – ähnlich wie im Vormonat.

Die Bauleistung sank im September im Vergleich zum Vorjahr um 2,2 %. Die Investitionspläne der Bundesregierung spiegeln sich noch nicht im Baumarkt wider.

Die deutschen Exporte stiegen im Jahresvergleich um 2 % und übertrafen damit die Prognosen. Deutschland verzeichnet weiterhin einen Handelsüberschuss, der im September jedoch niedriger ausfiel als im Vorjahr (15,3 Milliarden Euro im September gegenüber 18 Milliarden Euro im September 2024). Die Exporte in die USA legten im September gegenüber August um 11,9 % zu, lagen aber weiterhin 14 % unter dem Wert für September 2024. Gleichzeitig sanken die deutschen Exporte nach China gegenüber August um 2,2 %, während die Importe aus China um 6,1 % zunahmen.

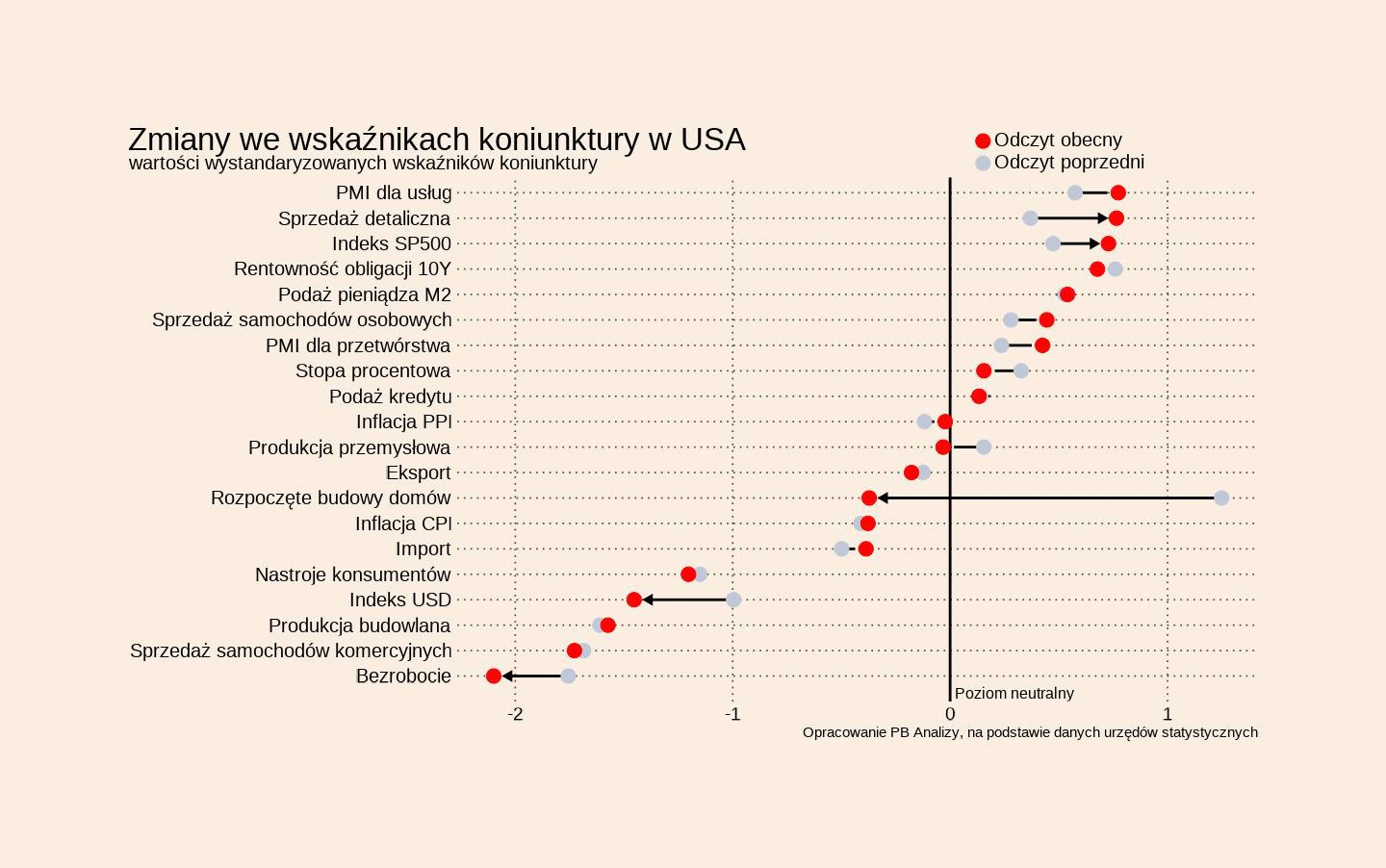

Der Durchschnitt der Konjunkturindikatoren liegt exakt auf dem historischen Trendniveau. Dies entspricht einem Wirtschaftswachstum von rund 2 %. Aufgrund der Krise um die Staatsfinanzierung werden die monatlichen Indikatoren nicht veröffentlicht. Die jüngsten Werte der Konjunkturindikatoren im Dienstleistungs- und Industriesektor sind bemerkenswert. Sie deuten auf ein weiterhin stabiles Wirtschaftswachstum hin, obwohl sich die Anzeichen einer Abschwächung des Arbeitsmarktes mehren. Die schwache Verbraucherstimmung stellt kurzfristig ein erhebliches Risiko für die US-amerikanische und die globale Wirtschaft dar.

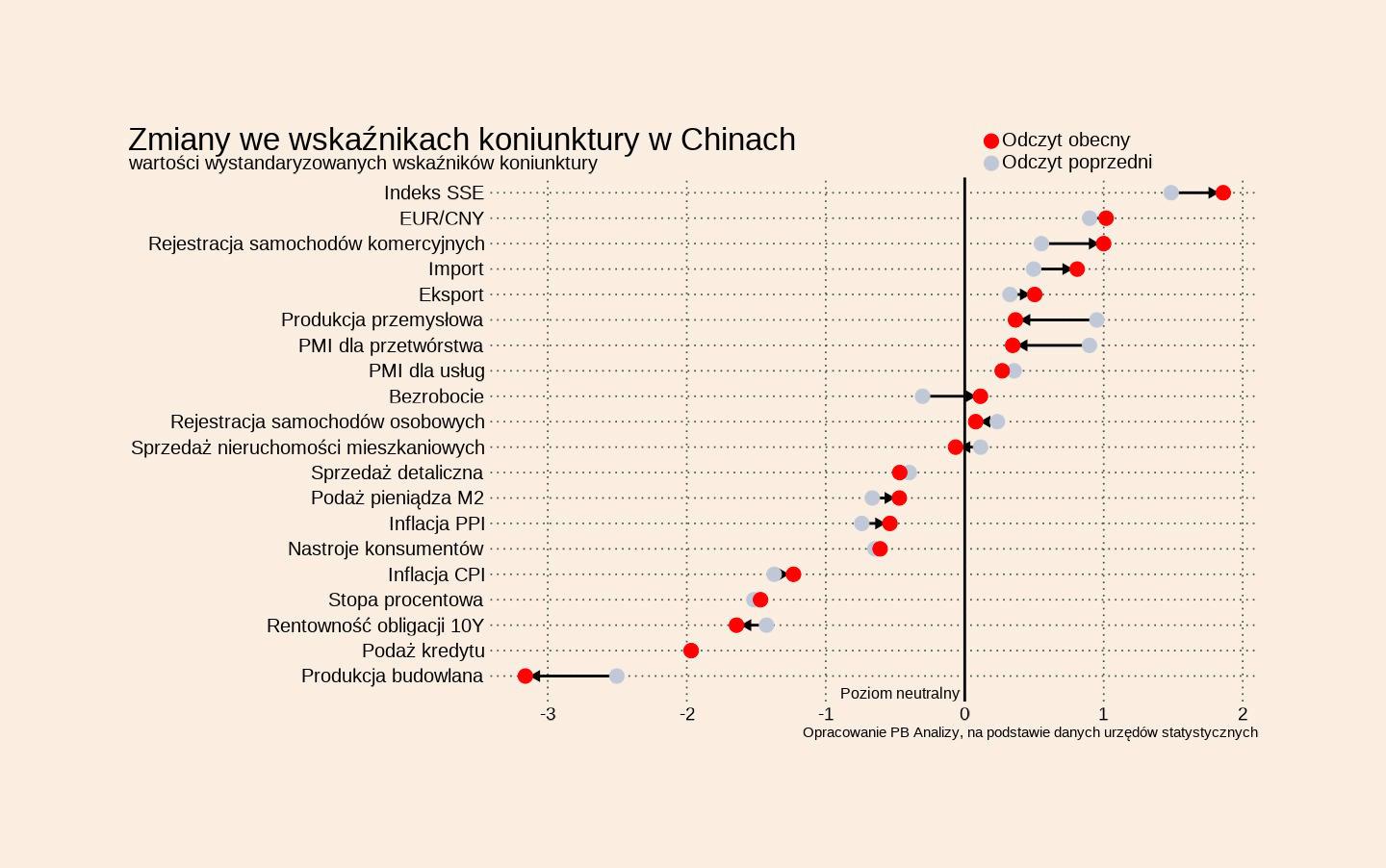

Die chinesische Wirtschaft befindet sich in ihrer schwächsten Konjunkturphase. Der Durchschnitt ihrer Indikatoren liegt 0,25 Standardabweichungen unter dem Trend der letzten fünf Jahre. Die Stimmung in der Wirtschaft ist zwar stabil, doch die Deflation hält an, und die Investitionsbereitschaft ist gering. Die Kreditvergabe bleibt ein erhebliches Problem.

najnowsze