I servizi progrediscono e salvano le economie [Briefing macroeconomico]

![I servizi progrediscono e salvano le economie [Briefing macroeconomico]](/_next/image?url=https%3A%2F%2Fimages.pb.pl%2Ffiltered%2Feb58020e-0cb3-480c-b170-134a000f8228%2Fd1924906-ff1f-5ce4-9beb-1131d74cb0e7_og_1200_630.png&w=1920&q=100)

Ogni settimana aggiorniamo i nostri dati sullo stato dell'economia globale attraverso l'analisi di 80 indicatori provenienti da quattro paesi: Polonia, Germania, Stati Uniti e Cina. Questi includono dati su produzione e vendite, nonché sui mercati finanziari, pensati per riflettere la situazione economica e il sentiment reali. Tutti i dati analizzati possono essere visualizzati e scaricati sulla nostra piattaforma PB Analizy.

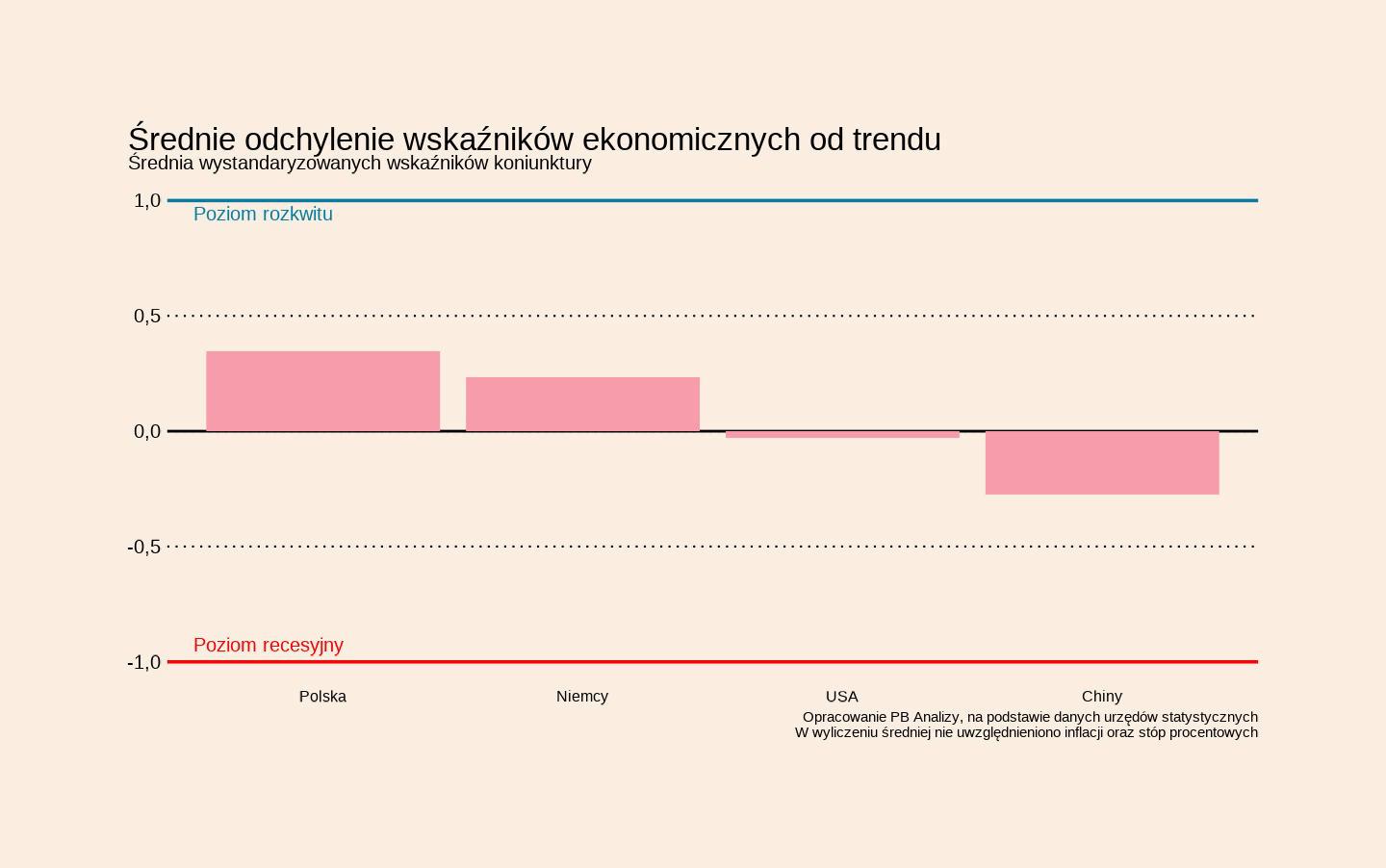

Anche in Germania l'umore è miglioreLe economie europee mostrano crescenti segnali di ripresa. La mediana dei nostri indicatori monitorati (standardizzati, ovvero relativi al trend di lungo termine) è superiore a zero, persino in Germania, dove la crescita del PIL rimane bassa. Il sentiment delle imprese sta attualmente migliorando e il mercato azionario rimane molto solido. In Polonia si sta verificando un significativo miglioramento degli indicatori. Negli Stati Uniti, il numero di pubblicazioni è limitato a causa della chiusura delle attività governative. Nel frattempo, la Cina rimane in recessione.

Vale la pena notare che gli indicatori PMI del sentiment aziendale continuano a mostrare un divario tra servizi e manifattura. Questo divario persiste da un tempo eccezionalmente lungo (come si vede nel grafico). Attualmente, il PMI dei servizi negli Stati Uniti e in Germania è da 2,5 a 5 punti superiore al PMI manifatturiero, mentre la media storica prima della pandemia era da 0,7 a 1,5 punti.

Questa divergenza è in atto ormai da tre anni. Le ragioni potrebbero essere molteplici, ma due probabilmente emergono oggi. In primo luogo, il sentiment dei consumatori è debole, il che ostacola la spesa in beni durevoli. In secondo luogo, prevale un sentiment molto positivo nel settore finanziario e, in una certa misura, in quello tecnologico. Oggi, i servizi sono all'avanguardia del progresso tecnologico.

Una domanda interessante è se stiamo assistendo a un cambiamento duraturo nelle preferenze dei consumatori. È possibile che le nuove generazioni che entrano nel pieno della loro vita (35-55 anni) siano meno inclini ad acquistare beni. Ciò potrebbe essere dovuto alla crescente importanza della cosiddetta economia dell'esperienza, ma anche alla crisi immobiliare e alle limitate opportunità di acquisto di una casa di proprietà. Ma questa è solo un'ipotesi. I fattori ciclici probabilmente svolgono ancora un ruolo dominante nelle condizioni economiche settoriali.

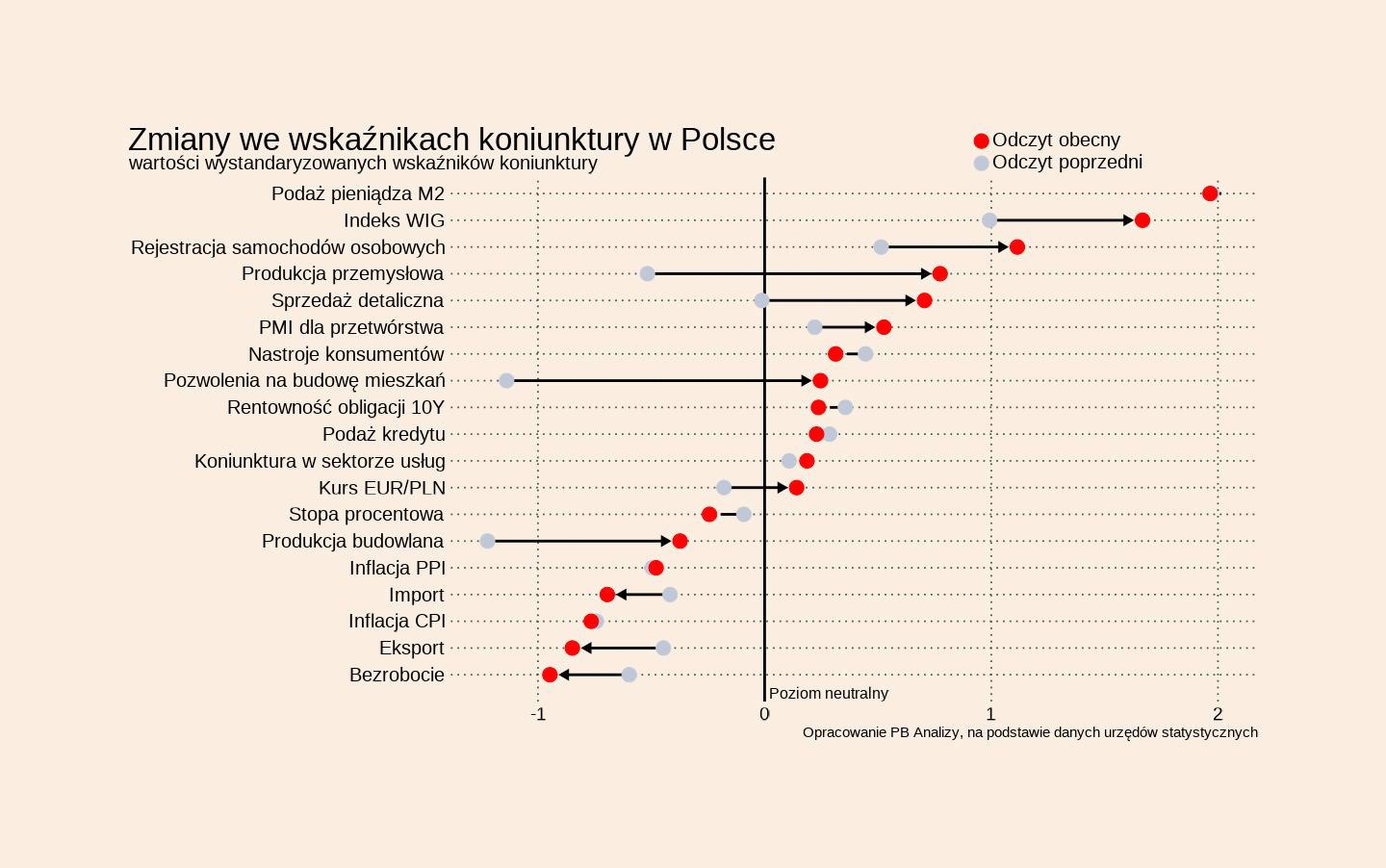

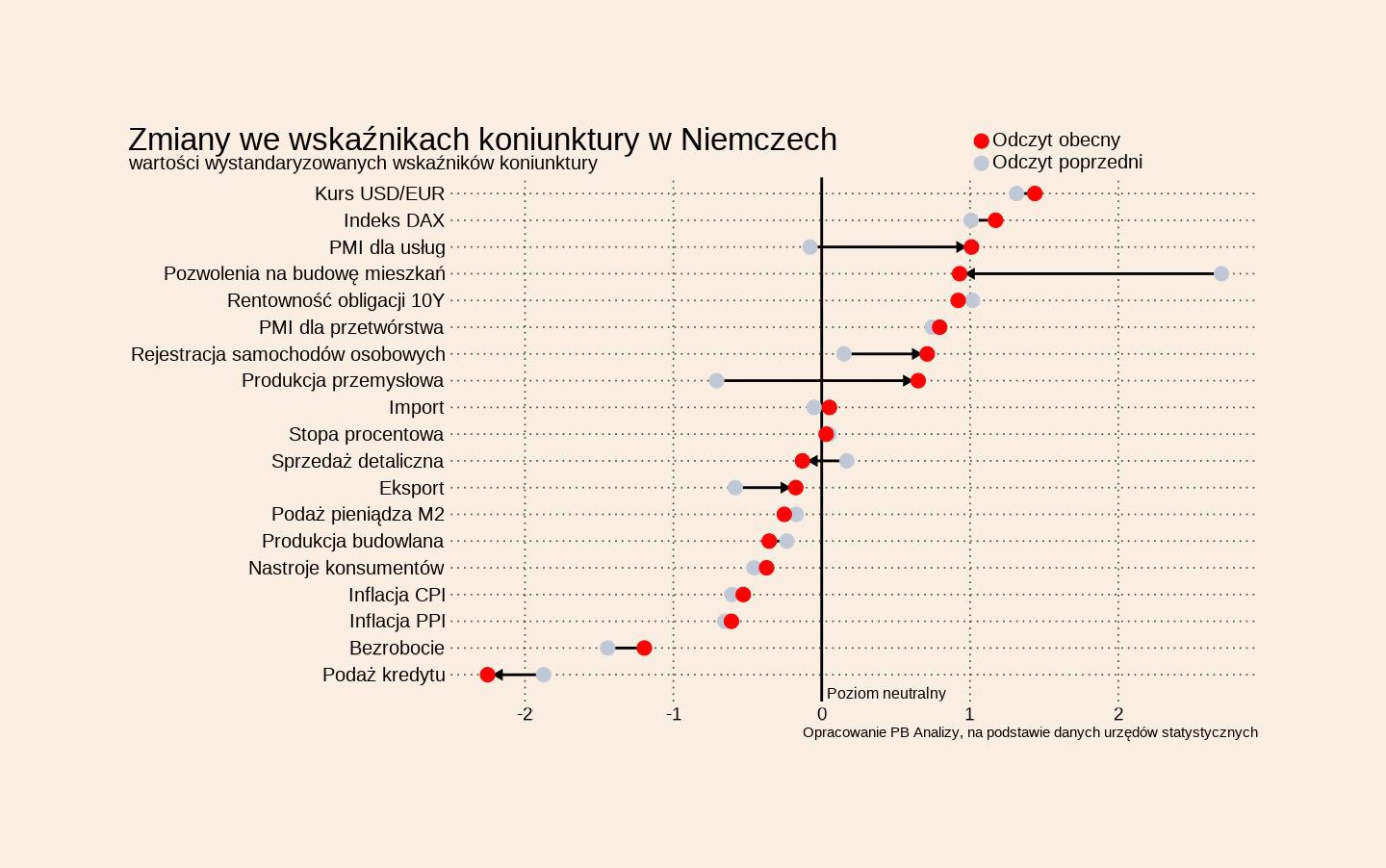

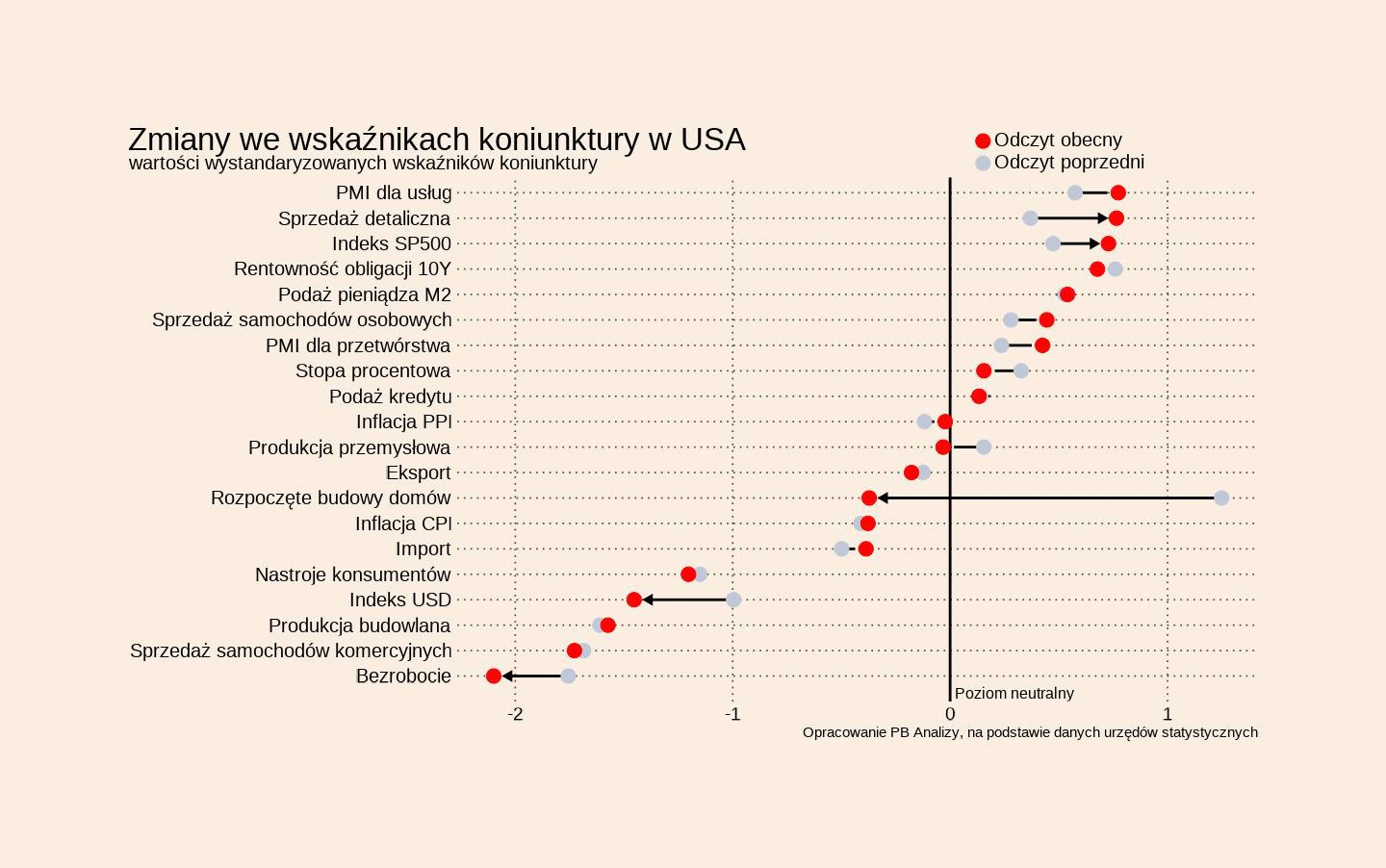

E quali sono i dati più recenti e importanti provenienti dai Paesi analizzati?

Polonia: PIL in aumento, inflazione in caloLa media degli indicatori del sentiment economico è di 0,35 deviazioni standard superiore al trend storico. La crescita economica nel solo terzo trimestre potrebbe avvicinarsi al 4% su base annua. Nel corso del 2025, la crescita del PIL dovrebbe attestarsi a circa il 3,8% rispetto al 2024, e nel 2026 la crescita aumenterà a circa il 4,2% (come previsto dagli analisti di mBank). Tra i dati più recenti, degni di nota sono la riduzione dei tassi di interesse e il miglioramento degli indicatori del sentiment economico nell'industria e nei servizi.

All'inizio di novembre, il Consiglio di politica monetaria ha abbassato il tasso di riferimento della Banca Nazionale di Polonia (NBP) di 25 punti base, portandolo a 4,25. Il taglio era atteso, soprattutto dopo la pubblicazione dei dati sull'inflazione a ottobre, che si sono rivelati inferiori alle previsioni (inflazione al 2,8%, mentre le previsioni indicavano un aumento del 3%). Contemporaneamente, la NBP ha pubblicato una nuova proiezione dell'inflazione, secondo la quale l'indice dei prezzi si attesterà intorno al 3% nel 2026. Pertanto, sono previsti ulteriori tagli dei tassi di interesse il prossimo anno.

L'indice PMI manifatturiero è salito a 48,8 punti. Rimane al di sotto del livello neutrale di 50, indicando un calo della produzione e della domanda. Tuttavia, l'indice si attesta al livello più alto da aprile, a indicare che il ritmo del calo della produzione sta rallentando. L'indice degli acquisti di input, uno dei sottoindici, ha raggiunto il livello più alto degli ultimi tre anni e mezzo (leggermente superiore a 50 punti), suggerendo che le aziende prevedono un aumento degli ordini o intendono ricostituire le scorte esaurite.

L'economia tedesca è in una fase di lenta ripresa. L'indicatore medio per la Germania è di 0,25 deviazioni standard superiore alla tendenza media degli ultimi cinque anni. Per migliorare l'economia, il governo sta aumentando la spesa per le infrastrutture, tagliando le tasse e abbassando i prezzi dell'elettricità per le imprese. Tuttavia, d'altro canto, l'incertezza sui dazi statunitensi sta avendo un forte impatto sull'economia tedesca. Degni di nota sono i dati sul commercio estero tedesco, sull'edilizia e sulla situazione economica dell'industria e dei servizi.

A settembre, la produzione industriale in Germania è stata inferiore alle aspettative, con un calo dello 0,7% su base annua. Il calo della produzione è stato dovuto alla debole performance di settori ad alta intensità energetica come l'industria chimica, cartaria e del vetro. A settembre si è registrata una crescita nella produzione automobilistica ed elettronica. Gli indicatori del clima aziendale di ottobre indicano una stagnazione del settore manifatturiero tedesco. L'indice PMI si è attestato a 49,6, in linea con il mese precedente.

A settembre, la produzione edilizia è diminuita del 2,2% su base annua. I piani di investimento del governo tedesco non hanno ancora trovato riscontro nel mercato delle costruzioni.

Le esportazioni tedesche sono aumentate del 2% su base annua, al di sopra delle previsioni. La Germania mantiene un surplus commerciale, ma a settembre è risultato inferiore rispetto a un anno fa (15,3 miliardi di euro a settembre rispetto ai 18 miliardi di euro di settembre 2024). Le esportazioni verso gli Stati Uniti sono aumentate dell'11,9% a settembre rispetto ad agosto, ma sono rimaste inferiori del 14% rispetto a settembre 2024. Nel frattempo, le esportazioni tedesche verso la Cina sono diminuite del 2,2% rispetto ad agosto, mentre le importazioni dalla Cina sono aumentate del 6,1%.

La media degli indicatori del sentiment economico si attesta esattamente sui livelli del trend storico. Ciò è coerente con una crescita economica prossima al 2%. A causa della crisi dei finanziamenti pubblici, le pubblicazioni mensili degli indicatori sono sospese. Le ultime letture degli indicatori del sentiment economico nei servizi e nell'industria sono degne di nota. Indicano una crescita economica stabile e continua, sebbene vi siano crescenti segnali di debolezza del mercato del lavoro. La scarsa fiducia dei consumatori rappresenta un importante fattore di rischio per l'economia statunitense e globale nel breve termine.

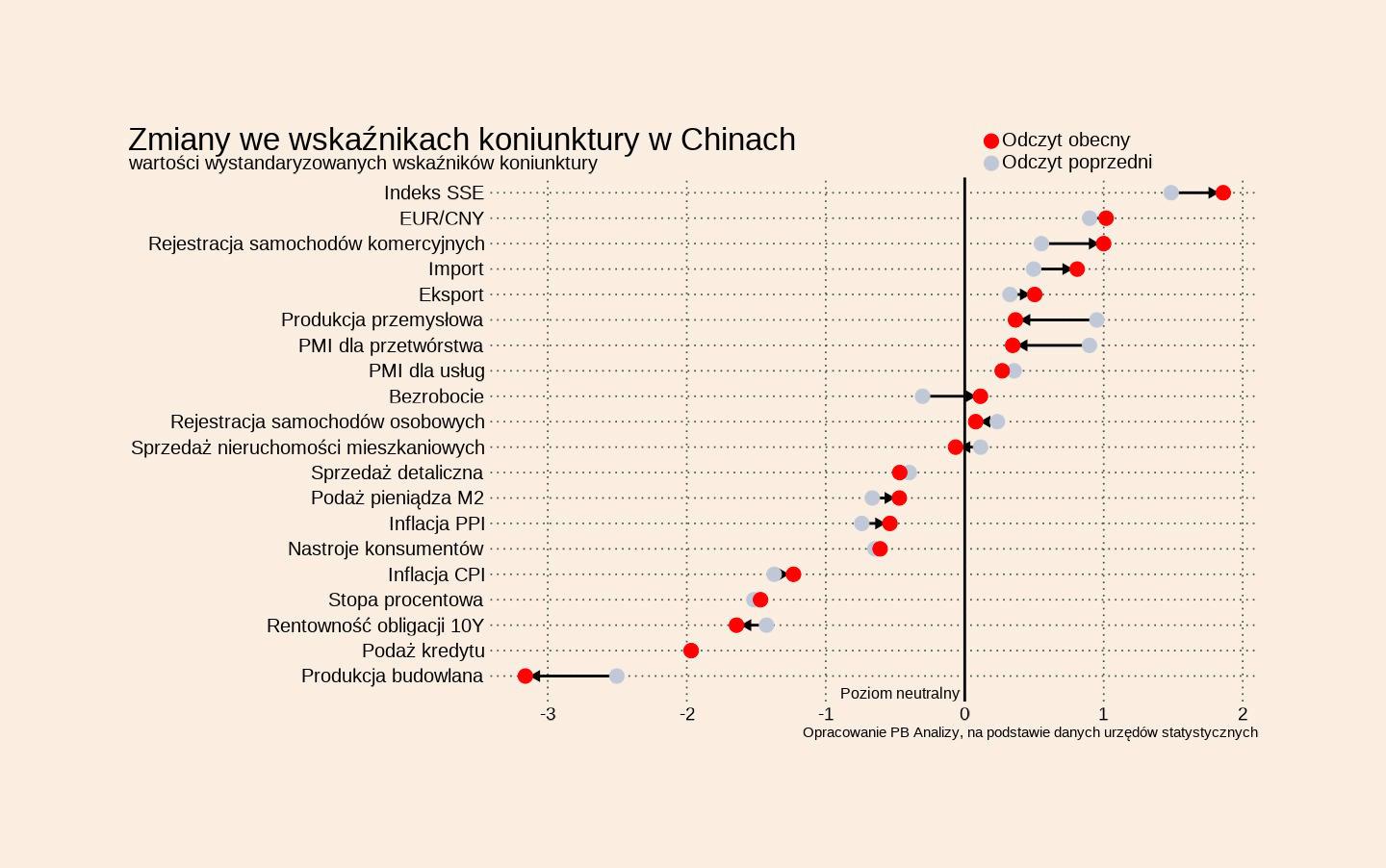

L'economia cinese si trova nella sua fase ciclica più debole. La media dei suoi indicatori è inferiore di 0,25 deviazioni standard rispetto al trend degli ultimi cinque anni. Sebbene il sentiment delle imprese sia stabile, la deflazione persiste nell'economia, con una bassa propensione agli investimenti. L'attività creditizia rimane un problema significativo.

najnowsze