De Fed beëindigt de kwantitatieve versoepeling. Wat betekent dit voor de markten?

De Federal Reserve heeft woensdag aangekondigd dat vanaf december zal het zijn balanstotaal niet meer verkleinen. Theoretisch gezien zal het voor Voor de financiële markten is dit goed nieuws. Maar in de praktijk is dat niet per se zo.

- Vanaf december zal de Federal Reserve het proces van het terugdringen van zijn balanstotaal – konden we lezen in de aankondiging van oktober van de Federal Open Marktcommissie. Dit markeert het einde van het beleid van "kwantitatieve verkrapping". kwantitatieve verkrapping (QT), die de Fed sinds juni doorvoert 2022.

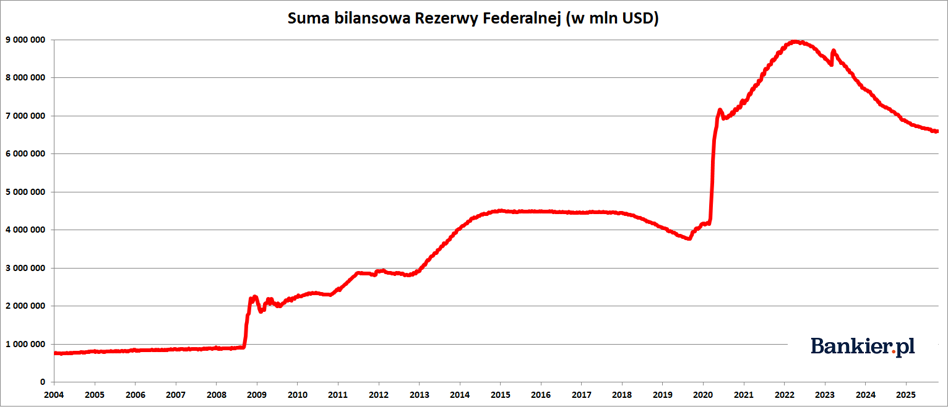

Sindsdien is de balans van de Amerikaanse centrale bank gekrompen van bijna 9 biljoen dollar naar iets minder dan 6,6 biljoen dollar eind oktober. Deze tweede golf van QT heeft de Fed haar balans met 2,37 biljoen dollar verminderd – of met bijna 27%. Dit was dus een veel grotere reductie dan in 2017-2019, toen De activa op de balans van de Federal Reserve daalden van iets minder dan $ 4,5 biljoen naar $ 3,8 biljoen USD – dat wil zeggen, "slechts" 700 miljard USD. Het is de moeite waard. Houd er rekening mee dat tussen maart 2020 en mei 2022 De Fed vergrootte haar balans met bijna 5 biljoen dollar.

Als onderdeel van het QT-beleid heeft de Amerikaanse centrale bank 'verkleinde' zijn balans, waardoor de geldhoeveelheid in het systeem effectief werd beperkt bankieren. QT is het tegenovergestelde van QE (kwantitatieve versoepeling), waarbij de Fed nieuwe bankreserves gecreëerd (d.w.z. een specifiek type geld), het vergroten van de "liquiditeit" in het financiële systeem. Dus, terwijl QE "drukken" werd genoemd, geld", dus QT was hun "brandende".

Van juni 2022 tot juni 2024 verkleinde de Fed haar balans met 95 miljard dollar. per maand. Technisch gezien betekende dit dat om zo'n bedrag te bereiken Fed-bankiers hebben de rente en het kapitaal van aflopende obligaties niet herinvesteerd Schatkist- en hypothecaire leningen. Alleen na overschrijding van deze limiet (in een bepaalde maand) Met de verdiende rente en kapitaal kochten ze nieuwe obligaties.

Echter, in juni 2024 QT werd teruggebracht van $95 miljard naar $65 miljard per maand . Vervolgens besloot het FOMC in maart 2025 de QT te verlagen van $60 miljard naar $40 miljard. miljard dollar per maand , wat de snelheid van de vermindering van het totale balans. De volledige reductie vond plaats aan de obligatiezijde schatkistobligaties, waarbij de maandelijkse limiet voor niet-gerolde effecten werd verlaagd van 25 miljard tot 5 miljard dollar.

De andere kant van de balansmuntHet is de moeite waard om te beseffen dat de balans een weerspiegeling is van De balans van de Fed bestond uit de overtollige reserves van commerciële banken. Dit is een speciaal soort quasi-geld. die de banken echter niet op welke manier dan ook kunnen gebruiken en die moeilijk 'over te dragen' is. rechtstreeks in de reële economie. De maatregel Deze overtollige liquiditeit in de Amerikaanse bankensector was te wijten aan de omvang van de reverse repo-transacties. (repo-overeenkomst ) betreft de aankoop van een effect en tegelijkertijd de verplichting aangaan om het op een vaste datum te verkopen toekomst.

Dit is een standaardoperatie waarbij de centrale bank accepteert contant geld van commerciële banken, waardoor de liquiditeit in het systeem afneemt Vanuit het oogpunt van de bank is het dus een kortetermijnlening (hier hebben we het over eendaagse operatie – O/N) aanbetaling vastgesteld bij de centrale bank. Op het hoogtepunt van de overliquiditeit in de Amerikaanse bankensector in september 2022 bereikte de waarde van deze transacties maar liefst $ 2,4 biljoen. Dit is een symptoom van de crisis van de overmatige liquiditeit . Die daalde nu bijna tot nul.

Op 29 oktober bedroeg het gebruik van reverse repo 19,5 miljard USD. Maar op 24 oktober was het bijvoorbeeld slechts 2,4 miljard USD. Op systeemniveau het was een verwaarloosbare waarde en niet veel anders dan nul. Dit betekent dat Amerikaanse banken hebben niet langer overtollig geld om bij de Fed te 'parkeren' . En de Fed zelf zou waarschijnlijk graag de "crisis" die zij heeft veroorzaakt, willen vermijden. September 2019. Toen te late beëindiging van QT zorgde ervoor dat sommige banken geen geld meer hadden geld . Deze situatie dwong de New Yorkse tak van de Federal Reserve om het verrichten van buitengewone transacties van voorwaardelijke aankoop van effecten (repo-transactie), in de sector bekend als repo-operaties. En alsof het Op verzoek van de bankensector lanceerde de Fed in maart 2020 een grootschalige kwantitatieve versoepeling, onder voorwendsel van de COVID-19-pandemie.

"Ons langetermijnplan was om de uitstroom van middelen uit de balans te stoppen wanneer de reserves iets boven een door ons als houdbaar beschouwd niveau lagen. Er zijn duidelijke tekenen dat we deze norm hebben bereikt. Op de geldmarkten zijn de reporentes gestegen ten opzichte van de gereguleerde rentes. Bovendien is de effectieve rente op beleggingsfondsen gestegen ten opzichte van de rente op reserves. Deze ontwikkelingen waren in lijn met onze verwachtingen gezien de krimpende omvang van onze balans en rechtvaardigden het besluit om de uitstroom van middelen te stoppen", legde Fed-voorzitter Jerome Powell uit in zijn motivering voor het besluit om QT te beëindigen.

Wat betekent het einde van QT voor de financiële markten?In het verleden werd gezegd dat de Fed, door geld te 'drukken' als onderdeel van verdere golven van kwantitatieve versoepeling ondersteunen de hausse op Wall Street. Of dat het zelfs wil leiden tot inflatie van de prijzen van financiële activa om het zogenaamde vermogenseffect te creëren (of liever gezegd de illusie daarvan creëren), waardoor de rijkere Amerikanen om de consumentenbestedingen te verhogen en zo de economische situatie te "stimuleren" economisch.

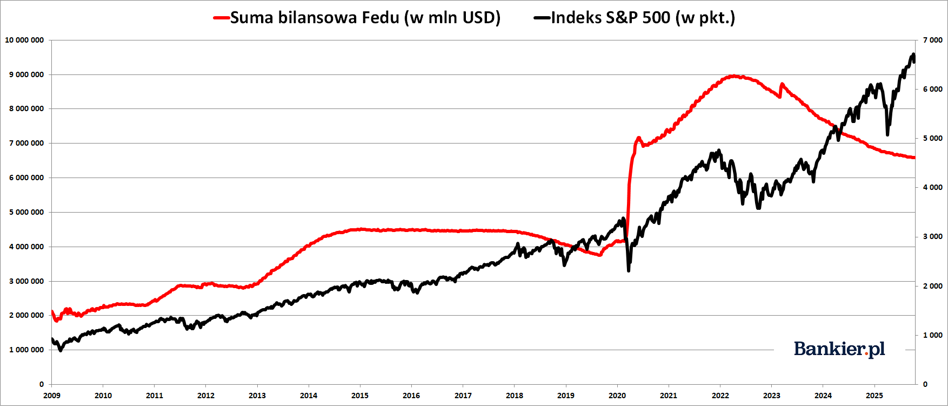

Het feit was dat de balans van de Fed tussen 2009 en 2016 groeide was goed gecorreleerd met de S&P500-index. Toen de Fed het drukken van "geld", de aandelenkoersen op Wall Street stegen. En toen hij de geldkraan dichtdraaide, De S&P500 bevond zich in een correctie of zijwaartse trend. Maar deze relatie was duidelijk ongeveer drie jaar geleden eindigde. Sindsdien heeft de Fed de rente verlaagd. het balanstotaal via QT en de aandelenkoersen stijgen sterk.

- Het is waar dat de impact van veranderingen in de balans van de Fed op de financiële markten niet is zo duidelijk als het in het verleden misschien leek, maar vanuit het perspectief van degenen markten zal het naderende einde van QT (balansvermindering) waarschijnlijk positief nieuws (tenzij de spanningen eerst verergeren) op de geldmarkt, zoals eind 2019, kort voor de pandemie - dus de komende Het einde van QT werd becommentarieerd door Tomasz Hońdo van Quercus TFI SA

Tegelijkertijd kan QT-onderdrukking de lamme de afgelopen jaren, Amerikaanse staatsobligaties. Langetermijnnoteringen De staatsobligaties vertonen al twee jaar een zijwaartse trend na zeer ernstige daalt van 2021-22. En nu zal de Fed haar aankopen van obligaties van Uncle Sam opvoeren, de vraag ernaar zal toenemen, wat, ceteris paribus, kan leiden tot een toename van hun prijzen. Dat wil zeggen, een daling van de winstgevendheid, waar president Donald Trump zo op gebrand is. In zo'n situatie zou de Federal Reserve opnieuw een belangrijke koper van deze obligaties kunnen worden. effecten die zonder moderatie door het Trump-team worden uitgegeven.

bankier.pl