EBC nie zmienia stóp. Czy to definitywny koniec cyklu?

Europejski Bank Centralny na drugim z kolei posiedzeniu nie obniżył stóp procentowych. Prawdopodobnie jest to już definitywny koniec cyklu luzowania polityki pieniężnej w strefie euro. Choć w przypadku bankierów centralnych nigdy nie można być czegokolwiek pewnym.

- Rada Prezesów postanowiła dziś pozostawić trzy podstawowe stopy procentowe EBC bez zmian. Inflacja jest obecnie na poziomie zbliżonym do celu średniookresowego wynoszącego 2%, a przeprowadzona przez Radę Prezesów ocena perspektyw inflacji zasadniczo się nie zmieniła – czytamy w październikowym komunikacie Europejskiego Banku Centralnego.

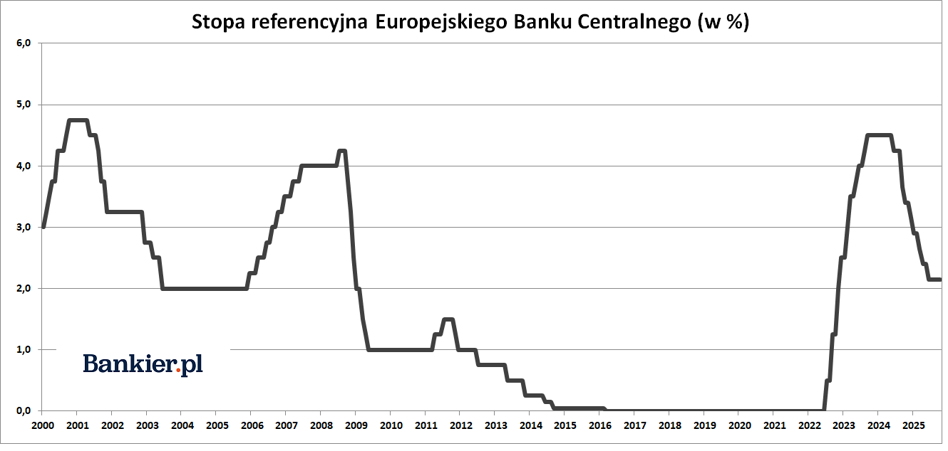

Stopa depozytowa – która od pewnego czasu jest podstawową stopą procentową w EBC – pozostała bez zmian na poziomie 2,00%. Nie zmieniono także stopy podstawowych operacji refinansujących, która wynosi 2,15%, jak również stopy kredytu wynoszącej 2,40%.

Była to trzecia z rzędu decyzja o utrzymaniu stóp procentowych na niezmienionym poziomie. Taki sam werdykt Rada Prezesów wydała w lipcu jak również we wrześniu. Lipcowa decyzja była pierwszą tego typu po ośmiu obniżkach z rzędu w ramach rozpoczętego w 2024 roku cyklu poluzowania polityki pieniężnej.

Jak EBC luzował politykę pieniężnąW czerwcu 2024 roku zapadła decyzja o pierwszej od 2019 roku obniżce stóp procentowych w strefie euro. Wcześniej przez dziewięć miesięcy stopy w EBC utrzymywane były na najwyższych poziomach od 2001 roku. Łączna skala tych obniżek wyniosła już 200 pb. w przypadku stopy depozytowej oraz 235 pb. w przypadku stopy operacji refinansujących.

Poprzednia redukcja kosztów kredytu w EBC miała miejsce w czerwcu. Wcześniej EBC ciął stopy na posiedzeniach w kwietniu, w marcu oraz pod koniec stycznia. W połowie grudnia Rada Prezesów obniżyła koszty kredytu o także 25 pb. W październiku EBC zdecydował się na cięcie stóp o 25 pb., zaś we wrześniu obniżył stopę depozytową także o 25 pb., jednocześnie redukując stopę referencyjną aż o 60 pb.

W rezultacie stopy w EBC praktycznie zrównały się z inflacją HIPC za ostatnie 12 miesięcy. Ze wstępnych danych Eurostatu wynika, że zharmonizowany indeks cen konsumpcyjnych (HICP) w strefie euro we wrześniu 2025 roku był o 2,2% wyższy niż rok wcześniej. Oznacza to zatem wyzerowanie realnych stóp procentowych w eurolandzie.

W ramach wrześniowej projekcji inflacyjnej ekonomiści EBC założyli, że inflacja HICP wyniesie średnio 2,1% w 2025, 1,7% w 2026 i 1,9% w 2027. Inflacja z wyłączeniem cen energii i żywności według przewidywań ekspertów wyniesie średnio 2,4% w 2025, 1,9% w 2026 i 1,8% w 2027.

Koniec cyklu jest prawdopodobny, ale nie przesądzonyPaździernikowa decyzja Rady Prezesów nie była zaskoczeniem dla ekonomistów oraz uczestników rynku. Ci pierwsi jednogłośnie zapowiadali brak zmian stóp procentowych w EBC. Ostatnie głosy mówiące o ewentualnej dalszej obniżce pojawiały się jeszcze w lipcu.

- Rada Prezesów jest zdeterminowana w dążeniu do tego, by inflacja ustabilizowała się na docelowym poziomie 2% w średnim okresie. Rada Prezesów będzie ustalać odpowiednie nastawienie polityki pieniężnej na podstawie danych i na bieżąco, z posiedzenia na posiedzenie - zwyczajowo już dodano w komunikacie EBC.

Na rzecz zakończenia cyklu obniżek stóp procentowych w eurolandzie przemawiał też ton niedawnych wypowiedzi prezes EBC Crisitine Lagarde. - Proces dezinflacji w strefie euro się zakończył. Mam tu na myśli powody dla wzrostu inflacji, z którymi mieliśmy do czynienia w zeszłych kwartałach. Nadal jesteśmy w dobrym miejscu. Inflacja jest tam, gdzie chcielibyśmy, żeby była. Krajowa gospodarka jest odporna, rynek pracy jest w solidnej kondycji, a bilans ryzyka jest bardziej zrównoważony – powiedziała we wrześniu szefowa EBC.

- Nie oznacza to jednak, że polityka monetarna znajduje się na z góry określonej ścieżce. Będziemy podejmować decyzje z posiedzenia na posiedzenia – zwyczajowo zaznaczyła prezes Lagarde. Dodała też, że niewielka zmiana inflacji od 2-proc. celu nie będzie od razu oznaczać reakcji ze strony EBC.

Nieco odmienne zdanie na ten temat mają jednak ekonomiści Bank of America. – Warunki finansowe stały się znacząco bardziej restrykcyjne. EBC będzie miał problem, aby uniknąć ich odzwierciedlenia w swoich grudniowych prognozach inflacyjnych – uważają ekonomiści amerykańskiego banku. O ryzyku „niedostrzelenia” inflacji niedawno wspominał też główny ekonomista EBC Philip Lane, sugerując opcję „nieco niższej” stopy procentowej. Stąd też rynek terminowy na 40-50% wycenia szanse jeszcze jednej 25-puktowej redukcji stóp w EBC do czerwca 2026 roku.

Mimo to zdecydowana większość ekonomistów wskazuje raczej na ryzyko zrealizowania inflacji wyższej od 2-procentowego celu EBC. Wskazują przy tym na ożywienie w niemieckim sektorze usług oraz wchodzące wkrótce w życie fiskalne stymulanty zaordynowane przez rząd w Berlinie. Wzmożone wydawanie pożyczonych pieniędzy przez rząd Niemiec może w 2026 roku podnieść zarówno PKB jak i inflację.

Europejskie QT pozostaje bez zmianRównolegle do obniżek stóp procentowych EBC prowadzi politykę „ilościowego zacieśniania” (QT) warunków monetarnych. W ramach QT portfel programu APP jest zmniejszany w określonym i przewidywalnym tempie, ponieważ Eurosystem nie reinwestuje już spłat kapitału z tytułu zapadających papierów wartościowych. Od lipca 2023 Rada Prezesów zaprzestała reinwestycji w ramach programu APP.

Portfele programów APP i PEPP są zmniejszane w określonym i przewidywalnym tempie, ponieważ Eurosystem nie reinwestuje już spłat kapitału z tytułu zapadających papierów wartościowych – napisano. EBC zaprzestał reinwestycji w ramach programu PEPP z końcem 2024.

Ostatnie w 2025 roku z zaplanowanych posiedzeniach decyzyjnych Rady Prezesów owych odbędzie się 17-18 grudnia

Polityka monetarna w strefie euro znajduje się w dobrym miejscu - poinformowała w czwartek prezeska EBC Christine Lagarde na konferencji po posiedzeniu EBC. Lagarde dodała, że wskaźniki inflacji bazowej pozostają zgodne z celem EBC.

"Z punktu widzenia polityki monetarnej, znajdujemy się w dobrym miejscu. Nie jest ono z góry ustalone, ale zrobimy cokolwiek potrzeba, żeby upewnić się, że pozostaniemy w tym dobrym miejscu" - powiedziała Lagarde.

"Biorąc pod uwagę, że wzrost PKB w III kw. był wyższy od oczekiwań, nie narzekałabym za bardzo na poziom wzrostu PKB. Mamy jednak nadzieję, że będzie lepiej" - dodała.

Lagarde wskazała, że decyzja ws. stóp procentowych była podjęta jednogłośnie.

Poinformowała, że wskaźniki inflacji bazowej w strefie euro w granicach celu.

"Podczas gdy zyski firm rosną, koszty pracy powinny ulec dalszemu spadkowi dzięki rosnącej wydajności i spowolnieniu wzrostu płac. Wskaźniki prospektywne, takie jak wskaźnik płac EBC i badania oczekiwań płacowych, wskazują na wolniejszy wzrost płac w pozostałej części roku i pierwszej połowie 2026 r. Większość miar długoterminowych oczekiwań inflacyjnych nadal utrzymuje się na poziomie około 2 proc., co wspiera stabilizację inflacji wokół naszego celu” - wskazywała przewodnicząca Rady Prezesów EBC.

W ocenie prezeski EBC, pełny wpływ ceł na gospodarkę będzie widoczny z biegiem czasu.

"Globalne otoczenie gosp. prawdopodobnie nadal będzie hamować. Eksport towarów spadł od marca do sierpnia, co odwróciło wcześniejszą tendencję wzrostu handlu międzynarodowego przed niedawnymi podwyżkami ceł. Nowe zamówienia eksportowe w sektorze wytwórczym wskazują na dalsze spadki. Pełny wpływ wyższych ceł na eksport i inwestycje w sektorze wytwórczym strefy euro stanie się widoczny dopiero z czasem" - powiedziała Lagarde.

W opinii Lagarde, niektóre ryzyka dla wzrostu PKB strefy euro zostały złagodzone.

"Zawarta latem umowa handlowa między UE a USA, niedawno ogłoszone zawieszenie broni na Bliskim Wschodzie oraz dzisiejsze ogłoszenie postępów w negocjacjach handlowych między USA a Chinami złagodziły niektóre ryzyka dla wzrostu gosp. Jednocześnie wciąż niestabilne globalne otoczenie handlowe może zakłócić łańcuchy dostaw, dodatkowo osłabić eksport oraz wpłynąć negatywnie na konsumpcję i inwestycje. Pogorszenie nastrojów na rynkach finansowych może prowadzić do zaostrzenia warunków finansowania, wzrostu awersji do ryzyka i osłabienia wzrostu gosp. Napięcia geopolityczne, w szczególności nieuzasadniona wojna Rosji z Ukrainą, pozostają głównym źródłem niepewności” - powiedziała Lagarde.

"Z drugiej strony, wyższe niż oczekiwano wydatki na obronność i infrastrukturę, wraz z reformami zwiększającymi produktywność, przyczynią się do wzrostu gosp. Poprawa zaufania przedsiębiorstw mogłaby stymulować inwestycje prywatne. Nastroje mogłyby się również poprawić, a aktywność gosp. ożywić, gdyby pozostałe napięcia geopolityczne osłabły lub gdyby pozostałe spory handlowe zostały rozwiązane szybciej niż oczekiwano” - dodała.

Lagarde zwróciła uwagę na ryzyko wzrostu inflacji.

"Perspektywy dla inflacji są nadal bardziej niepewne niż zwykle, ze względu na wciąż niestabilne globalne otoczenie polityczne. Silniejsze euro mogłoby obniżyć inflację bardziej niż oczekiwano. Co więcej, inflacja mogłaby okazać się niższa, jeśli wyższe cła doprowadziłyby do spadku popytu na eksport ze strefy euro i skłoniłyby kraje z nadwyżką mocy produkcyjnych do dalszego zwiększenia eksportu do strefy euro. Wzrost zmienności i awersji do ryzyka na rynkach finansowych mógłby wpłynąć na popyt krajowy, a tym samym również na niższą inflację” - powiedziała.

"Z drugiej strony, inflacja mogłaby okazać się wyższa, gdyby fragmentacja globalnych łańcuchów dostaw podniosła ceny importu, ograniczyła podaż kluczowych surowców i pogłębiła ograniczenia mocy produkcyjnych w gospodarce krajowej. Wzrost wydatków na obronność i infrastrukturę również mógłby podnieść inflację w średnim okresie. Ekstremalne zjawiska pogodowe, a szerzej – narastający kryzys klimatyczno-naturalny, mogą spowodować wzrost cen żywności w stopniu większym niż oczekiwano” - dodała.

Przewodnicząca Rady Prezesów EBC poinformowała, że podczas posiedzenia panowała zgodność w kwestii czynników ryzyka, z którymi mierzy się gospodarka strefy euro.

"W gronie Rady prezesów EBC była dyskusja nad bilansem ryzyk, jak zwykle, ale wszyscy byliśmy zgodni co do listy czynników ryzyka wymienionych w komunikacie. Utrzymuje się wysoka niepewność i wiele z tych ryzyk wynika z polityki i jej wdrażania. Dlatego nie mówimy, że bilans przechyla się w jedną lub drugą stronę, tylko preferujemy wymienianie wszystkich czynników ryzyka po kolei" - powiedziała Lagarde.

Według prezeski EBC, przemysł strefy euro zmaga się z wysokimi cłami, niepewnością, silnym euro.

"Sektor usług rośnie dzięki silnej turystyce, a zwłaszcza wzrostowi usług cyfrowych. Raporty wskazują, że wiele firm modernizuje infrastrukturę technologiczną i wdraża AI w swoje działania. Przemysł doświadcza problemów ze strony wysokich ceł, nadal wysokiej niepewności i umocnienia euro” - powiedziała Lagarde.

"Rozbieżność między wewnętrznym a zewnętrznym popytem powinna się utrzymać w najbliższym czasie. Gospodarka powinna nadal korzystać z wydatków konsumenckich, podczas gdy płace realne rosną" - dodała.

bankier.pl