Opinión: India necesitaba una reforma fiscal. Recibió una nueva tarifa.

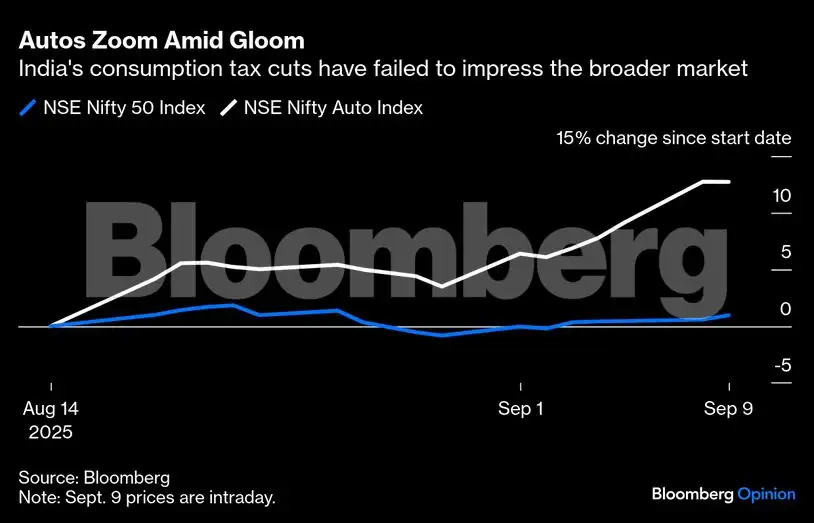

Una reducción largamente esperada de los impuestos al consumo en India aún no ha entrado en vigor, pero el primer ministro Narendra Modi ya la ha aclamado como la "mayor reforma" del país desde su independencia en 1947. El sector privado apoya plenamente el plan, con varios fabricantes de automóviles anunciando recortes de precios y algunos gestores de activos describiendo la medida como un "reinicio histórico". Pero si el cambio es tan drástico como se pinta, ¿por qué no está impresionado el mercado bursátil? Los ajustes al impuesto sobre bienes y servicios, vigente desde hace ocho años, se anunciaron el 3 de septiembre, aunque Modi los había calificado como un "regalo de Diwali" en un discurso del 15 de agosto. Sin embargo, el índice de referencia Nifty 50 se ha mantenido prácticamente sin cambios desde entonces. Las acciones del sector automovilístico han subido, pero la confianza de los inversores en general sigue lastrada por los aranceles punitivos del 50% impuestos por el presidente estadounidense Donald Trump a India por las compras de petróleo ruso a sus refinerías. De hecho, el propósito mismo de la desgravación fiscal apresurada es compensar las pérdidas de las exportaciones con un mayor gasto interno. Quizás el mercado esté esperando al 22 de septiembre. Es entonces cuando los autos pequeños y las motocicletas ligeras, así como otros bienes duraderos como televisores y aires acondicionados, pasarían del 28% actual al 18%. Con un GST de tan solo el 5%, artículos de uso diario como jabón, champú y pasta de dientes serían aún más baratos. Las primas de seguros médicos y de vida quedarían exentas de impuestos. Se esperan algunos contratiempos. Los consumidores no están convencidos de que las empresas vayan a repercutir plenamente en los beneficios de la reducción de impuestos. Mientras tanto, las empresas han solicitado al gobierno más tiempo para liquidar sus existencias antiguas. Los concesionarios de automóviles están preocupados por las pérdidas de 600.000 unidades de inventario sin vender. Y si bien las pólizas de seguro podrían, de hecho, abaratarse para los consumidores después de impuestos, sus precios antes de impuestos podrían tener que subir para preservar los márgenes de las aseguradoras. Pero ¿no deberían los mercados mirar más allá de los obstáculos? Incluso si las rebajas de impuestos conllevan una bajada de precios con un rezago, es probable que la inflación sea inferior a la previsión del banco central del 3,1% para el ejercicio fiscal en curso. Esto debería generar margen para nuevas bajadas de tipos de interés, lo que aliviaría a una economía que ha perdido repentinamente competitividad en su principal mercado de exportación. La principal razón de la falta de entusiasmo en los mercados bursátiles es que lo que se presenta como una reforma es simplemente una nueva tarifa. Cuando el gobierno de Modi introdujo el GST en 2017, tras una ardua negociación fiscal con los estados, se atribuyó el mérito de sustituir una exasperante serie de gravámenes locales por un impuesto nacional unificado. En aquel entonces, se daba por sentado que el próximo gran cambio incorporaría los productos petrolíferos al GST y sustituiría las múltiples franjas impositivas (cero, 5%, 12%, 18% y 28%) por una tasa única. El economista Vijay Kelkar, conocido como el artífice del GST de la India, sugirió una cifra del 12%, que se compartiría entre los gobiernos federal, estatal y local en una proporción de 5:5:2. Sin embargo, la versión modificada no ha cumplido ninguno de esos objetivos. La gasolina y el diésel, con precios exorbitantes —una fuente constante de descontento para la clase media—, permanecen fuera del GST. Los municipios con escasez de recursos no tienen derecho directo a los ingresos, incluso cuando el cambio climático azota su precaria infraestructura. Y aunque los tramos impositivos del 12% y el 28% desaparecerán, los consumidores seguirán enfrentándose a tres tramos diferentes: el 5% para los llamados bienes de mérito, una tasa estándar del 18% y el 40% para el tabaco, los refrescos y los coches de lujo. Y eso no es todo. Los chapatis estarán libres de impuestos, pero solo al comprarse en tiendas o consumirse en restaurantes. La mayoría de las familias que se ganan la vida en casa pagarán el 5% por la harina de trigo. El impuesto que el gobierno cobra por camisas y pantalones con un precio inferior a 2500 rupias (28 dólares) será del 5%, pero la ropa más cara tendrá un cargo del 18%. En su corta existencia, el GST se ha convertido en una importante vía para el pago de sobornos. El gobierno ha prometido reducir los costos de cumplimiento. Pero sin un fin definitivo a la burocracia innecesaria, la clasificación errónea, el fraude y la corrupción podrían continuar sin cesar. El GST 2.0 puede no ser una reforma deslumbrante. Pero para que tenga éxito como estímulo, muchos factores deben estar en sintonía. Las empresas deben actualizar sus programas informáticos de facturación y contabilidad. Antes de imprimir nuevas etiquetas de precios, deben evaluar los cambios en sus necesidades de capital circulante, especialmente si su producción e insumos se encuentran en tramos impositivos diferentes. Los incentivos del GST, ofrecidos por muchos estados para atraer inversiones, tendrían que recalcularse. Incluso si las empresas pueden estar listas en las dos semanas y media que se les han concedido, no hay garantía de que los consumidores correspondan. Los aranceles estadounidenses ya han afectado a industrias con uso intensivo de mano de obra, como la confección. Cualquier endurecimiento de las políticas migratorias estadounidenses podría empañar aún más las perspectivas para los empleos de software administrativos, que ya se encuentran bajo la presión de la inteligencia artificial. Si los hogares, en lugar de gastar más, utilizaran los ahorros fiscales para sanear sus balances en estos tiempos de incertidumbre, el estímulo podría fracasar. No es así como los vigilantes de los bonos interpretan las señales de advertencia. De hecho, últimamente parecen haberse vuelto más optimistas. Mientras los consumidores no pospongan compras importantes a la espera de mayores descuentos, la próxima temporada navideña debería impulsar el volumen de ventas. Si el impacto neto en los ingresos fiscales no supera con creces la estimación gubernamental de 480 000 millones de rupias, no habrá motivo para que las administraciones federales y estatales frenen el gasto de capital, en particular la inversión en infraestructura. La visión optimista es correcta en teoría, pero ¿saldrá todo según lo previsto? El mercado de valores tiene razón en ser cauteloso: confiar demasiado en una hoja de tasas podría ser contraproducente. (Descargo de responsabilidad: Las opiniones expresadas en esta columna son las del autor. Los hechos y opiniones expresados aquí no reflejan las opiniones de www.economictimes.com ).

Pero ¿no deberían los mercados mirar más allá de los obstáculos? Incluso si las rebajas de impuestos conllevan una bajada de precios con un rezago, es probable que la inflación sea inferior a la previsión del banco central del 3,1% para el ejercicio fiscal en curso. Esto debería generar margen para nuevas bajadas de tipos de interés, lo que aliviaría a una economía que ha perdido repentinamente competitividad en su principal mercado de exportación. La principal razón de la falta de entusiasmo en los mercados bursátiles es que lo que se presenta como una reforma es simplemente una nueva tarifa. Cuando el gobierno de Modi introdujo el GST en 2017, tras una ardua negociación fiscal con los estados, se atribuyó el mérito de sustituir una exasperante serie de gravámenes locales por un impuesto nacional unificado. En aquel entonces, se daba por sentado que el próximo gran cambio incorporaría los productos petrolíferos al GST y sustituiría las múltiples franjas impositivas (cero, 5%, 12%, 18% y 28%) por una tasa única. El economista Vijay Kelkar, conocido como el artífice del GST de la India, sugirió una cifra del 12%, que se compartiría entre los gobiernos federal, estatal y local en una proporción de 5:5:2. Sin embargo, la versión modificada no ha cumplido ninguno de esos objetivos. La gasolina y el diésel, con precios exorbitantes —una fuente constante de descontento para la clase media—, permanecen fuera del GST. Los municipios con escasez de recursos no tienen derecho directo a los ingresos, incluso cuando el cambio climático azota su precaria infraestructura. Y aunque los tramos impositivos del 12% y el 28% desaparecerán, los consumidores seguirán enfrentándose a tres tramos diferentes: el 5% para los llamados bienes de mérito, una tasa estándar del 18% y el 40% para el tabaco, los refrescos y los coches de lujo. Y eso no es todo. Los chapatis estarán libres de impuestos, pero solo al comprarse en tiendas o consumirse en restaurantes. La mayoría de las familias que se ganan la vida en casa pagarán el 5% por la harina de trigo. El impuesto que el gobierno cobra por camisas y pantalones con un precio inferior a 2500 rupias (28 dólares) será del 5%, pero la ropa más cara tendrá un cargo del 18%. En su corta existencia, el GST se ha convertido en una importante vía para el pago de sobornos. El gobierno ha prometido reducir los costos de cumplimiento. Pero sin un fin definitivo a la burocracia innecesaria, la clasificación errónea, el fraude y la corrupción podrían continuar sin cesar. El GST 2.0 puede no ser una reforma deslumbrante. Pero para que tenga éxito como estímulo, muchos factores deben estar en sintonía. Las empresas deben actualizar sus programas informáticos de facturación y contabilidad. Antes de imprimir nuevas etiquetas de precios, deben evaluar los cambios en sus necesidades de capital circulante, especialmente si su producción e insumos se encuentran en tramos impositivos diferentes. Los incentivos del GST, ofrecidos por muchos estados para atraer inversiones, tendrían que recalcularse. Incluso si las empresas pueden estar listas en las dos semanas y media que se les han concedido, no hay garantía de que los consumidores correspondan. Los aranceles estadounidenses ya han afectado a industrias con uso intensivo de mano de obra, como la confección. Cualquier endurecimiento de las políticas migratorias estadounidenses podría empañar aún más las perspectivas para los empleos de software administrativos, que ya se encuentran bajo la presión de la inteligencia artificial. Si los hogares, en lugar de gastar más, utilizaran los ahorros fiscales para sanear sus balances en estos tiempos de incertidumbre, el estímulo podría fracasar. No es así como los vigilantes de los bonos interpretan las señales de advertencia. De hecho, últimamente parecen haberse vuelto más optimistas. Mientras los consumidores no pospongan compras importantes a la espera de mayores descuentos, la próxima temporada navideña debería impulsar el volumen de ventas. Si el impacto neto en los ingresos fiscales no supera con creces la estimación gubernamental de 480 000 millones de rupias, no habrá motivo para que las administraciones federales y estatales frenen el gasto de capital, en particular la inversión en infraestructura. La visión optimista es correcta en teoría, pero ¿saldrá todo según lo previsto? El mercado de valores tiene razón en ser cauteloso: confiar demasiado en una hoja de tasas podría ser contraproducente. (Descargo de responsabilidad: Las opiniones expresadas en esta columna son las del autor. Los hechos y opiniones expresados aquí no reflejan las opiniones de www.economictimes.com ).

Pero ¿no deberían los mercados mirar más allá de los obstáculos? Incluso si las rebajas de impuestos conllevan una bajada de precios con un rezago, es probable que la inflación sea inferior a la previsión del banco central del 3,1% para el ejercicio fiscal en curso. Esto debería generar margen para nuevas bajadas de tipos de interés, lo que aliviaría a una economía que ha perdido repentinamente competitividad en su principal mercado de exportación. La principal razón de la falta de entusiasmo en los mercados bursátiles es que lo que se presenta como una reforma es simplemente una nueva tarifa. Cuando el gobierno de Modi introdujo el GST en 2017, tras una ardua negociación fiscal con los estados, se atribuyó el mérito de sustituir una exasperante serie de gravámenes locales por un impuesto nacional unificado. En aquel entonces, se daba por sentado que el próximo gran cambio incorporaría los productos petrolíferos al GST y sustituiría las múltiples franjas impositivas (cero, 5%, 12%, 18% y 28%) por una tasa única. El economista Vijay Kelkar, conocido como el artífice del GST de la India, sugirió una cifra del 12%, que se compartiría entre los gobiernos federal, estatal y local en una proporción de 5:5:2. Sin embargo, la versión modificada no ha cumplido ninguno de esos objetivos. La gasolina y el diésel, con precios exorbitantes —una fuente constante de descontento para la clase media—, permanecen fuera del GST. Los municipios con escasez de recursos no tienen derecho directo a los ingresos, incluso cuando el cambio climático azota su precaria infraestructura. Y aunque los tramos impositivos del 12% y el 28% desaparecerán, los consumidores seguirán enfrentándose a tres tramos diferentes: el 5% para los llamados bienes de mérito, una tasa estándar del 18% y el 40% para el tabaco, los refrescos y los coches de lujo. Y eso no es todo. Los chapatis estarán libres de impuestos, pero solo al comprarse en tiendas o consumirse en restaurantes. La mayoría de las familias que se ganan la vida en casa pagarán el 5% por la harina de trigo. El impuesto que el gobierno cobra por camisas y pantalones con un precio inferior a 2500 rupias (28 dólares) será del 5%, pero la ropa más cara tendrá un cargo del 18%. En su corta existencia, el GST se ha convertido en una importante vía para el pago de sobornos. El gobierno ha prometido reducir los costos de cumplimiento. Pero sin un fin definitivo a la burocracia innecesaria, la clasificación errónea, el fraude y la corrupción podrían continuar sin cesar. El GST 2.0 puede no ser una reforma deslumbrante. Pero para que tenga éxito como estímulo, muchos factores deben estar en sintonía. Las empresas deben actualizar sus programas informáticos de facturación y contabilidad. Antes de imprimir nuevas etiquetas de precios, deben evaluar los cambios en sus necesidades de capital circulante, especialmente si su producción e insumos se encuentran en tramos impositivos diferentes. Los incentivos del GST, ofrecidos por muchos estados para atraer inversiones, tendrían que recalcularse. Incluso si las empresas pueden estar listas en las dos semanas y media que se les han concedido, no hay garantía de que los consumidores correspondan. Los aranceles estadounidenses ya han afectado a industrias con uso intensivo de mano de obra, como la confección. Cualquier endurecimiento de las políticas migratorias estadounidenses podría empañar aún más las perspectivas para los empleos de software administrativos, que ya se encuentran bajo la presión de la inteligencia artificial. Si los hogares, en lugar de gastar más, utilizaran los ahorros fiscales para sanear sus balances en estos tiempos de incertidumbre, el estímulo podría fracasar. No es así como los vigilantes de los bonos interpretan las señales de advertencia. De hecho, últimamente parecen haberse vuelto más optimistas. Mientras los consumidores no pospongan compras importantes a la espera de mayores descuentos, la próxima temporada navideña debería impulsar el volumen de ventas. Si el impacto neto en los ingresos fiscales no supera con creces la estimación gubernamental de 480 000 millones de rupias, no habrá motivo para que las administraciones federales y estatales frenen el gasto de capital, en particular la inversión en infraestructura. La visión optimista es correcta en teoría, pero ¿saldrá todo según lo previsto? El mercado de valores tiene razón en ser cauteloso: confiar demasiado en una hoja de tasas podría ser contraproducente. (Descargo de responsabilidad: Las opiniones expresadas en esta columna son las del autor. Los hechos y opiniones expresados aquí no reflejan las opiniones de www.economictimes.com ). Agregar como fuente de noticias confiable y segura

como fuente de noticias confiable y segura

como fuente de noticias confiable y segura ¡Añadir ahora!

¡Añadir ahora!

economictimes