La Reserva Federal pone fin al ajuste cuantitativo. ¿Qué significa esto para los mercados?

El miércoles, la Reserva Federal anunció que A partir de diciembre, ya no reducirá el total de su balance. Teóricamente, para Para los mercados financieros, esto es una buena noticia. Pero en la práctica, no necesariamente lo es.

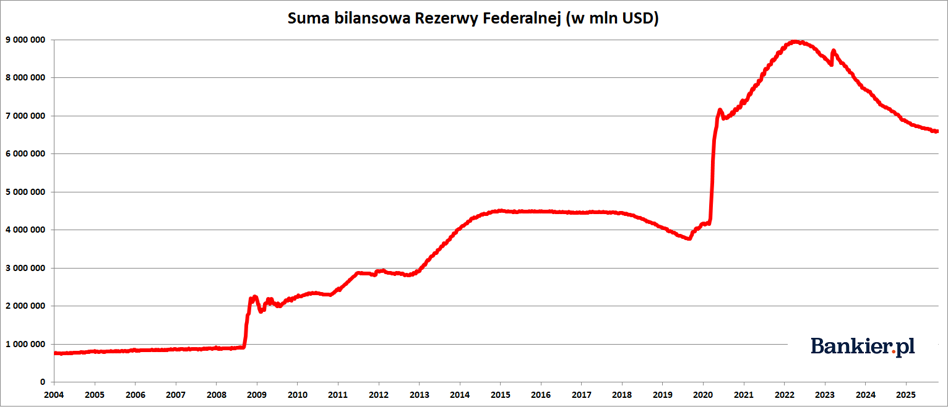

- A partir de diciembre, la Reserva Federal completará el proceso de reducción de su Total del balance general – pudimos leerlo en el anuncio de octubre del Gobierno Federal Comité de Mercado Abierto. Esto marca el fin de la política de "ajuste cuantitativo". El ajuste cuantitativo (QT), que la Reserva Federal ha estado llevando a cabo desde junio 2022.

Desde entonces, el balance del banco central estadounidense se ha reducido de casi 9 millones de dólares. de billones de dólares a poco menos de 6,6 billones de dólares a finales de octubre. Durante esta segunda ola de ajuste cuantitativo, la Reserva Federal redujo su balance en 2,37 billones de dólares, o sea, casi un 27%. Por lo tanto, esta fue una reducción mucho mayor que en 2017-19, cuando Los activos en el balance de la Reserva Federal disminuyeron de poco menos de 4,5 billones de dólares a 3,8 billones de dólares. USD – es decir, "solo" por USD 700 mil millones. Vale la pena. Por favor, recuerde que entre marzo de 2020 y mayo En 2022, la Reserva Federal aumentó su balance en casi 5 billones de dólares.

Como parte de la política de QT, el banco central estadounidense “redujo” su balance, limitando efectivamente la oferta monetaria en el sistema. La transferencia cuantitativa (QT) es lo opuesto a la flexibilización cuantitativa (QE), donde la Reserva Federal (Fed) creó nuevas reservas bancarias (es decir, un tipo específico de dinero), aumentar la "liquidez" en el sistema financiero. Así, mientras que la QE se denominaba "impresión de dinero", "dinero", así que QT era su "quema".

Desde junio de 2022 hasta junio de 2024, la Reserva Federal redujo su balance en 95 mil millones de dólares. por mes. Técnicamente, esto significaba que para alcanzar dicha cantidad Los banqueros de la Reserva Federal no reinvirtieron los intereses ni el principal de los bonos que vencían. préstamos del Tesoro y préstamos hipotecarios. Solo después de exceder este límite (en un mes determinado). Utilizaron los intereses y el capital ganados para comprar nuevos bonos.

Sin embargo, en junio de 2024 QT Se redujo de 95.000 millones de dólares a 65.000 millones de dólares mensuales . Posteriormente , en marzo de 2025, el FOMC decidió reducir el QT de 60.000 millones de dólares a 40.000 millones de dólares. mil millones de dólares al mes , lo que ralentizó aún más el ritmo de reducción del total. balance general. La reducción total se produjo en el lado de los bonos. bonos del tesoro, donde el límite mensual para valores no renovados se redujo de 25 mil millones a 5 mil millones de dólares.

La otra cara de la moneda del balance.Conviene tener en cuenta que el balance refleja El balance de la Reserva Federal consistía en las reservas excedentes de los bancos comerciales. Se trata de un tipo especial de cuasidinero. lo cual, sin embargo, los bancos no pueden utilizar como deseen y es difícil "transferirlo". directamente en la economía real. La medida Este exceso de liquidez en el sector bancario estadounidense se manifestó en la magnitud de las operaciones de recompra inversa . (acuerdo de recompra ) implica la compra de un valor y al mismo tiempo se compromete a venderlo en una fecha fija en futuro.

Esta es una operación estándar en la que el banco central acepta efectivo de bancos comerciales, reduciendo la liquidez en el sistema. Desde el punto de vista del banco, se trata, por lo tanto, de una operación a corto plazo (aquí estamos hablando de Operación de un día – Depósito nocturno establecidas en el banco central. En el punto álgido del exceso de liquidez en el sector bancario estadounidense en septiembre de 2022, el valor de estas operaciones alcanzó los 2,4 billones de dólares. Esto es un síntoma de la crisis de exceso de liquidez . Ahora estaba cayendo casi a cero.

El 29 de octubre, el uso de operaciones de recompra inversa ascendió a 19.500 millones de dólares. USD. Pero el 24 de octubre, por ejemplo, eran solo 2.400 millones de USD. A escala de todo el sistema. Era un valor insignificante y prácticamente igual a cero. Esto significa que Los bancos estadounidenses ya no tienen excedentes de efectivo para "dejar" en la Reserva Federal . Y probablemente a la propia Reserva Federal le gustaría evitar la "crisis" que provocó en Septiembre de 2019. Entonces La finalización demasiado tardía de QT provocó que algunos bancos se quedaran sin dinero. dinero . Esta situación obligó a la sucursal de Nueva York de la Reserva Federal a realizar transacciones extraordinarias de compra condicionada de valores (operación de recompra), conocida en el sector como operación repo. Y como si estuviera en Ante la demanda del sector bancario, la Reserva Federal lanzó un programa de flexibilización cuantitativa a gran escala en marzo de 2020. El pretexto de la pandemia de COVID-19.

“Nuestro plan a largo plazo era detener la salida de fondos del balance cuando las reservas superaran ligeramente un nivel que considerábamos sostenible. Hay claros indicios de que hemos alcanzado este objetivo. En los mercados monetarios, los tipos de interés de las operaciones de recompra han aumentado con respecto a los tipos administrados. Además, el tipo de interés efectivo de los fondos de inversión ha comenzado a subir con respecto al tipo de interés de las reservas. Estos acontecimientos coincidieron con nuestras expectativas, dada la reducción del tamaño de nuestro balance, y justificaron la decisión de detener la salida de fondos”, explicó el presidente de la Reserva Federal, Jerome Powell, al justificar la decisión de poner fin al ajuste cuantitativo.

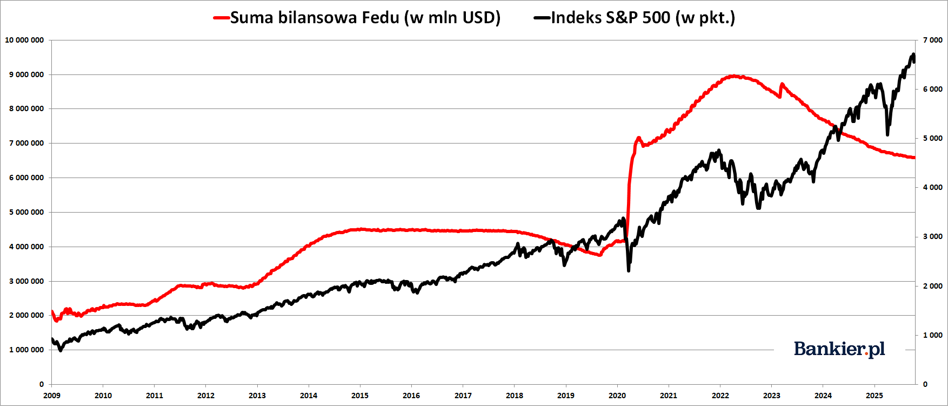

¿Qué implica el fin del ajuste cuantitativo para los mercados financieros?En el pasado se decía que la Reserva Federal, al "imprimir" dinero como parte de Nuevas oleadas de QE respaldan el mercado alcista en Wall Street. O incluso pretenden conducir a Inflar los precios de los activos financieros para crear el llamado efecto riqueza. (o más bien crear la ilusión de ello), induciendo así a los estadounidenses más ricos para aumentar el gasto de los consumidores y así "estimular" la situación económica económico.

Lo cierto es que el balance de la Reserva Federal creció entre 2009 y 2016. Estaba bien correlacionado con el índice S&P 500. Cuando la Reserva Federal reanudó la "impresión de dinero", El dinero —los precios de las acciones en Wall Street estaban subiendo—. Y cuando cerró el grifo del efectivo, El S&P 500 se encontraba en una fase de corrección o tendencia lateral. Pero esta relación era claramente terminó hace unos tres años. Desde entonces, la Reserva Federal ha estado reduciendo Su balance general totaliza a través de QT, y los precios de las acciones están subiendo bruscamente.

Es cierto que el impacto de los cambios en el balance de la Reserva Federal sobre los mercados financieros no se ha hecho sentir. es tan claro como pudo haber parecido en el pasado, pero desde la perspectiva de aquellos En los mercados, el próximo final de QT (reducción del balance) probablemente será Noticias positivas (a menos que las tensiones empeoren antes). en el mercado monetario, como a finales de 2019, poco antes de la pandemia, por lo que el próximo Tomasz Hońdo, de Quercus TFI SA, comentó el final de QT.

Al mismo tiempo, la supresión del intervalo QT puede ayudar a la cojera Bonos del Tesoro estadounidense en los últimos años. Cotizaciones de bonos a largo plazo. Los bonos del Tesoro han mantenido una tendencia lateral durante dos años tras una crisis muy severa. Las caídas se registrarán entre 2021 y 2022. Y ahora la Reserva Federal aumentará sus compras de bonos del gobierno estadounidense. aumentando la demanda de ellos, lo que, ceteris paribus, puede llevar a un aumento de su precios. Es decir, una disminución de la rentabilidad, que es lo que tanto le interesa al presidente Donald Trump. En tal situación, la Reserva Federal podría volver a convertirse en un importante comprador de estos. Valores emitidos sin moderación por el equipo de Trump.

bankier.pl